对外贸易的快速增长,是过去几年中国经济两位数增长的主要动力,净出口贡献了GDP增长的近四分之一。然而,进入2008年后,对外贸易的角色开始转变,外需已不再是中国经济增长的主要引擎,2009年仍然将延续这一趋势。

动力顿衰

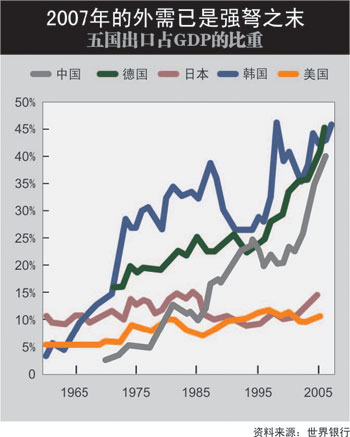

在长期外向型的经济增长方式下,中国经济对外需的依赖程度逐年提高,货物出口占GDP的比重从2000年的20.8%攀升到2007年的36.3%。按照世界银行早前的统计口径,这一比例更高。在国家统计局最近调整2007年的GDP数据之前,出口占GDP的比重已经接近40%,在过去的不到十年里翻了一番。

然而,由于外部经济的不景气,中国的出口引擎在2008年下半年已开始全面减速。当年按美元计价的货物出口增长放慢到17.3%,结束了2002年至2007年连续六年20%以上的快速增长。按人民币计价的出口增长仅为7.2%,几乎可以肯定已经低于当年名义GDP的增速,这意味着出口占GDP的比重将低于2007年的水平。初步估计,货物出口占GDP的比重2008年将下降至34.1%。

在出口放慢的同时,进口同步快速下滑,2008年货物净出口仍然创造了2954.6亿美元的历史新高,较上一年增长12.7%,但从增幅来看,2008年比2007年减少了35个百分点。而且,以人民币计价的外贸顺差只比2007年增加了3%,增幅比上年下降37.9个百分点。

这表明,外需增长已经不再是2008年中国经济增长的主要动力。外需的突然放慢,再加上内需的周期性调整,明显拖累了经济增长,使得GDP增长从上一年的13%迅速下调至2008年的9%左右。

2009年中国对外贸易,很可能将在2008年的基础上保持低速增长,不排除全年出现零增长甚至负增长的可能性。

第一,主要发达国家经济2009年将继续衰退,外需难以在短期内回暖。尽管不同机构对2009年经济增长的预测并不完全相同,但一个基本共识是,包括美国、欧洲和日本在内的主要发达国家都将出现负增长。特别地,判断美国经济能否先于其他国家复苏,一个关键的变量是美国的消费增长。2008年三季度美国个人消费增长环比下降了3.8%,四季度继续下探已成定局。如果消费增长继续探底,有可能将失业率从2008年12月的7.2%,推高至10%或以上,进一步拖延美国经济复苏的时间。

第二,由于“去杠杆化”的影响,发达国家家庭储蓄率正在上升,这意味着,即使经济触底走稳,消费反弹仍然乏力。发达国家经济衰退的结束,并不必然导致对中国产品进口需求的迅速回升,需求疲弱将制约中国出口增长的高度。

第三,贸易保护主义是各国都希望避免的,但出现局部贸易摩擦的几率依然存在。在经济放慢之下,受影响较大的发达国家很有可能通过制造贸易摩擦的方式转嫁国内矛盾。在美国,一些钢铁巨头已经呼吁美国政府在出台新的刺激经济计划时,应列入购买美国货(buy America)的条款,如果这些政策得以实行并被推广到其他行业,无疑会引发贸易磨擦。

第四,最近新兴市场经济的大幅下行,证明了新兴市场经济仍然没有能够与发达国家经济脱钩。2008年最后两个月,中国内地对主要新兴市场经济的出口均陷入了负增长,12月向东盟、香港和韩国的出口同比下跌都超过10%,跌幅较欧盟的3.5%和美国的4.1%为深。

第五,中国国内刺激内需的计划很可能在未来两年里增加进口,从而压缩外贸顺差增长的空间。在亚洲金融危机之后的1998年至2003年间,六年中有四年外贸顺差均保持了负增长。在以扩大内需特别是投资的政策框架下,国内投资增长必然带动进口增长,未来两年中国外贸顺差负增长的可能性很大。

世界银行最近发布的《2009年全球经济展望》报告称,受全球金融和经济危机的持续影响,2009年世界贸易额将较上年收缩2.1%,而2008年世界贸易的增幅估计为6.7%。

如果属实,这将是自1982年以来世界贸易的第一次收缩。即使中国对外贸易的表现在2009年仍优于全球平均水平,也很难明显高于零增长。

贸易战机会不大

当然,2009年中国对外贸易方面也存在着一些有利条件,这或许会抵消部分上述的不利因素,起到稳定外需的作用。

在当前,国际合作应对全球金融和经济危机的共识还比较稳固,G20或将这样的合作机制制度化,降低全球贸易保护主义的风险。这样的共识和合作机制,部分得益于来自上个世纪30年代美国经济大萧条的痛苦记忆,当时美国采取的贸易保护主义政策,将美国经济拖入了长久衰退的深渊。

按照最新的统计资料,2008年中国已经崛起成为世界第三大经济体,中国在新兴市场经济中的引擎作用,增加了中国在国际事务中的发言权和影响力,有利于建立以互惠为基础的双边合作关系。事实上,有人已经提议建立包括美国和中国在内的“两国集团”(G2),用于替代这之前的中美战略经济对话。

如果中美之间能够建立建设性的对话协商机制,对部分缓解中美之间的失衡,以及确保全球经济尽快复苏将发挥积极的作用。这样的协商可能包括,美国向中国开放部分高科技产品的出口,鼓励中国企业到美国投资,并在应对全球气候变暖方面与中国密切合作等。

此外,受国际大宗商品价格周期性下调的影响,中国企业进口成本大幅下降,为出口企业的生存和转型创造了条件。目前,国际原油价格已经从2008年的峰值,回落到了2004年上半年的水平,其他大宗商品的价格也都经历了不同程度的深幅调整。在出口增长放慢的同时,进口放慢是对外贸顺差的很好支撑。

立足“保稳定”

那么,以中国出口占GDP的比重来看,2008年是拐点吗?如果是拐点,对中国未来经济增长又意味着什么呢?

在短期内,中国出口产品仍然具有较强的竞争力,只要外部经济能够复苏,中国的增长方式仍然可以维持一段时间。但是,希望中国出口增长远超过名义GDP的增长,继续成为经济增长的重要支柱,却并不现实。

一种很可能的方式是,短期内出口增长低于名义GDP增长,出口占GDP的比重继续下调,然后这一比重逐步趋于稳定。从这一角度来看,中国与德国和韩国正面临着同样的挑战。

未来中国出口占GDP比重下调的程度,取决于很多方面。危机之后,全球金融市场萎缩,以及包括美国和中国在内的结构调整,将带来“去杠杆化”和部分的“去全球化”的后果,制约着全球贸易的增长速度。

为缓解全球失衡,美国需要减少消费,而中国需要增加消费,这两者调整的速度有多快、幅度有多深尚有不确定性,但方向不会改变。

随着经济结构的调整,中国制造业的比较优势和竞争力将得到进一步的释放,稳定中国的出口增长。相对廉价的劳动力,制造业的规模优势和国内市场的潜力,意味着中国制造业具有强大的后发优势,可以通过产业的升级换代和行业整合,在产品研发、品牌创立和人力资源开发等方面转变成国际竞争优势。总体来看,中国仍然是距全球制造业中心最近的新兴市场经济。

另外,结构调整也可以使得新兴市场经济与发达国家经济脱钩,新兴市场经济之间的贸易或可以部分替代新兴市场经济与发达国家经济之间的贸易,成为全球贸易持续增长的主要源泉。

因此,外需作为中国经济增长的主要支柱的时代,在短期内可能已经终结,但对外贸易仍然是稳定中国经济的一个重要部分。外需已难以继续担当“保增长”的重任,即使未来外部经济趋于稳定,对外贸易最多也只能起到“保稳定”的作用。特别是,稳定外需的重点在于稳定就业,而且目前出口较多的劳动力相对密集型产品的产业链较长,是拉动整个经济产业发展的基础。

在稳定外需的同时,更要注重提高扩大内需的质量,积极寻找中国经济新的增长点。更为重要的是,应该防止短期行为,通过进一步扭曲价格的方式鼓励出口,这样的做法与结构调整背道而驰。■

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}