阅读:0

听报道

文 | 沈明高 陈蒋辉

今年以来,美元走强,引发部分新兴市场国家货币危机。阿根廷、土耳其、巴西等国货币相继大幅贬值。我们的研究发现,如果美元继续走强,埃及、南非、伊朗、哥伦比亚、尼日利亚等新兴市场国家有可能发生货币危机,其中以埃及和南非爆发危机的概率最大。然而,与97亚洲金融危机前相比,新兴市场国家总体情况有所好转,除非一些指标快速恶化,否则发生类似规模危机的可能性不大。

在美联储加息和量宽政策退场启动若干时间之后,新兴市场国家本币相对于美元的贬值风险上升。美元指数自今年4月中旬以来快速反弹,升幅超过7%;美债利率开启上行新周期,使得国际“热钱”回流美国。阿根廷、土耳其和巴西等新兴市场国家的货币迅速贬值,使这些国家的央行被迫大幅加息维稳汇率;上周,土耳其里拉兑美元再次贬值25%,引发市场关于金融危机是否卷土重来的担心。

在现有研究货币危机决定因素的文献中,实际汇率、外汇储备、GDP增速、经常项目、信贷增速、通货膨胀和财政盈余这7个指标的使用频次最多,即这些指标整体恶化将引致本币大幅度贬值。从长期来看,两国按本币计价的名义GDP增速之差,决定了本币相对升值或贬值的幅度。迅速增长的货币供应使得通胀走高,导致本币贬值。经常账户赤字和财政赤字升高,容易引发货币危机。

倘若美元在现有基础上进一步走强,埃及、南非、伊朗,哥伦比亚、尼日利亚等新兴市场国家都有可能发生货币危机;相对而言,上述7个指标大多居于末位的埃及和南非,爆发危机的可能性最大。与97亚洲金融危机前相比,目前新兴市场国家在实际汇率和GDP增速这两项指标基本持平,但在外汇储备、信贷增速、经常项目和通货膨胀等方面明显较好。所以,全球发生大范围货币危机的可能性不大。

今年4月以来,阿根廷和土耳其货币相对于美元大幅贬值;上周,土耳其里拉兑美元贬值幅度超过25%,引发市场关于金融危机是否卷土重来的担心。

部分新兴市场国家本币大幅度贬值,是美联储量宽政策退场的必然结果。美联储在6月的议息会议上再次加息25个基点,并释放出强硬态度,全年预计大概率还会加息2次,国际“热钱”回流美国。同时,在利率走高的大背景下,美元指数也从4月中旬开始强势反弹,目前最高点已突破96,并存在着继续升值的空间。

阿根廷和土耳其为什么会发生货币危机?是否会有其他新兴市场货币重蹈阿根廷和土耳其的覆辙,进而由点到面,发生全球性货币危机呢?我们的研究发现,一国的外部因素、内部因素和资本进出管制体系都能对汇率产生重大的影响。如果美元继续走强,那么埃及、南非、伊朗、哥伦比亚和尼日利亚等国家都可能会出现汇率危机,其中,埃及和南非发生危机的概率较大,但总体规模应小于97的亚洲金融危机。

一、新兴市场货币贬值

美元指数4月中旬以来快速反弹。2017年美元指数持续下跌,从年初的102下降到年底的92,2018年初市场依然预期美元保持弱势,事实上1月中旬到4月中旬美元仍然维持震荡走势,但美元从4月16日开始强势反弹,从89.4上升,到目前最高点突破96,升幅超过7%。我们在此前的报告中预测美元今年触底反弹,主要根据在于美国经济表现强于欧洲和日本,并且美联储的货币政策更为紧缩。

美债利率走高,新兴市场国家货币面临贬值压力。自年初以来,美国国债收益率持续走高。以十年期国债收益率为例,今年4月24日突破3%的重要关口,为2014年以来的首次,目前十年期国债收益率在3%附近波动(图表1)。随着美债收益率的提升,美元资产的相对吸引力较高,国际“热钱”大量回流美国,逆转过去新兴市场货币相对强势的地位。

部分新兴市场国家的货币迅速贬值,相关央行被迫大幅加息。在美元快速升值的过程中,阿根廷比索兑美元汇率从4月25日开始进入快速贬值通道,从4月25日的1美元20.3比索贬值到6月底的28.9,贬值幅度将近30%。为了防止本币进一步贬值,阿根廷货币当局在4月27日和5月3日分别加息300个基点,基准利率从27.25%上调至33.25%,在5月4日进一步加息,基准利率上调至40%,同时宣布了资本外流的管制(图表2)。规定自7日起,金融机构以参考汇率计算每日结余的外汇净头寸不得超过可计算流动资产10%。不仅如此,阿根廷还向IMF求援,希望能得到经济援助。这是阿根廷时隔17年后再次向IMF求助,可见事态的严重性。

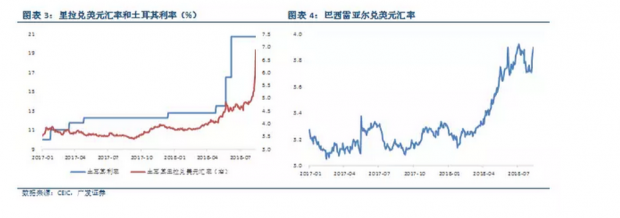

与阿根廷比索类似,巴西雷亚尔和土耳其里拉也在短时间内迅速贬值。土耳其里拉在年初就开始承压,自3月以来,土耳其里拉对美元汇率一路狂跌,从3月初的1美元3.8里拉 一路贬值至5月下旬的4.7附近。面对股汇债三杀,土耳其央行5月24日紧急会议后利率上调300个基点至16.5%,6月8号再度上调425个基点至20.75%。然而,大幅上调的利率并没有阻止里拉的贬值。8月10日,土耳其里拉兑美元贬值单日超过10%,全周跌幅超过25%。盘中美元兑里拉一度到达过7.21,创历史新低(图表3)。巴西雷亚尔年初至今贬值幅度已累计超过17%,美元升值和美债利率上行的外部环境叠加10月总统大选不确定性,巴西雷亚尔在短期内存在进一步贬值的可能(图表4)。

二、货币危机的决定因素

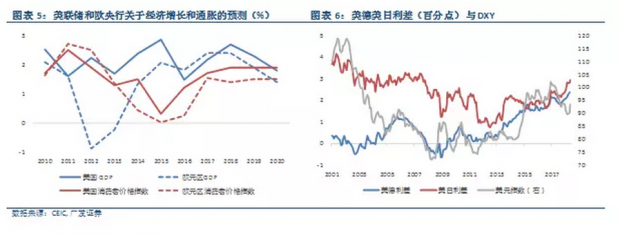

美国十年期国债已开启上行长周期,盘整后仍可能震荡向上,美元指数年内有望继续走强。长短期因素共同推动美国十年期国债收益率震荡向上。长期来看,制造业从中国转向东南亚国家,大国效应的消失会带来制造业成本、通胀和利率水平的提高,全球利率将进入新一轮上行长周期。短期来看,美国通胀预期上升、经济表现优于欧洲经济,所以美联储加息缩表步伐会快于欧央行(图表5)。美联储在2018全年加息4次概率提高,加上美联储量宽政策退出,是国债收益率升高的短期原因。美元利率的进一步走高会使资本从新兴市场流向美国,加剧新兴市场的货币危机。此外,从欧洲央行宣布的货币政策来看,欧洲将会维持利率直至明年夏季,并分阶段退出QE计划,所以“美强欧弱”势头将在下半年继续维持,我们根据美德、美日十年期国债收益率的预期利差,来估计美元指数的上升区间,发现年内美元仍然存在很大的升值压力,年内美元指数可能上探100(美元指数如期触底反弹,或上探100),这将对新兴市场国家产生巨大的影响(图表6)。

在这样的大背景下,除阿根廷、土耳其和巴西外,判断哪些新兴市场国家存在潜在的货币危机就显得尤为重要。

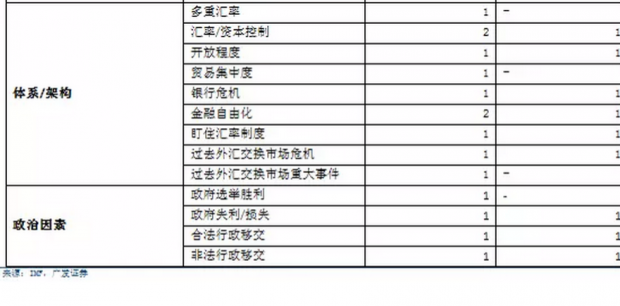

决定一个国家发生货币危机的因素很多,不少学术文章研究了哪些指标可以用来预测货币危机或者汇率存在巨大的贬值风险。Bilson(1979) 研究发现国际储备与基准货币比率越高的国家发生贬值的概率越低。Collins(1995) 拟合效果比较好的指标是国际储备/GDP,实际经济增长率,和通货膨胀率。他发现国际储备/GDP是决定是否会发生货币危机的关键指标。Edin和Vredin (1993) 使用货币数据、产出、国际储备/进口这三个数据来预测货币贬值的概率,发现效果很好。Eichengreen, Rose,和Wyplosz (1995) 用通胀率、就业增长率、经常账户/GDP、资本管制、政府亏损、过去是否发生过外汇市场危机等指标来预测该国外汇市场是否会遭到攻击,效果显著。Kamin (1988) 使用了贸易差额/GDP、出口增长、进口增长、实际汇率、实际经济增长以及通货膨胀等指标,发现没有发生危机的国家与发生货币危机的国家上述指标在危机爆发前1-3年就有显著不同。

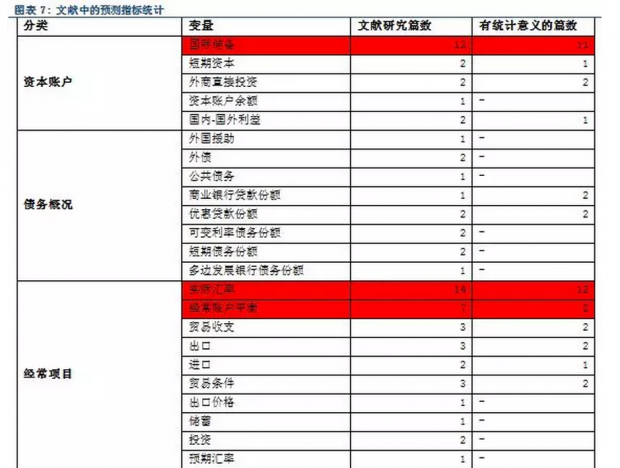

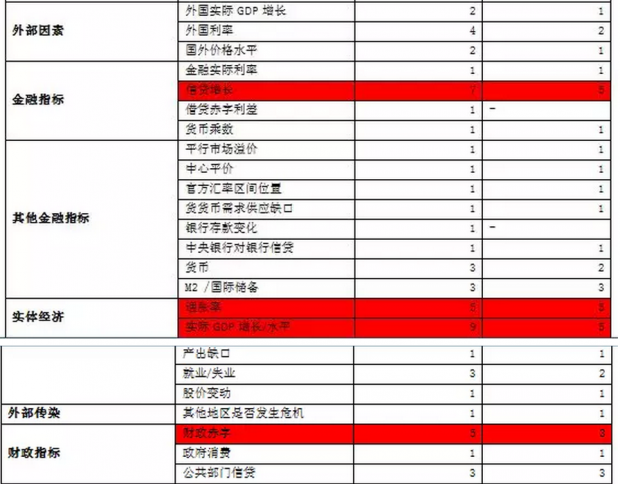

Kaminsky, Lizondo和Reinhart的论文Leading Indicators of Currency Crises(1998) 是关于货币危机预警引用量最大的文献,也是货币危机领域的最权威的研究。他们回顾了过去几十篇相关文献,并提炼出各篇文献中效果最佳的一些预测指标,进行了统计加总,得到了如下图表:

我们将变量按照文献研究篇数的多少进行排序,选取了研究数量频次大于等于5的7个指标,分别是:实际汇率,外汇储备,GDP增速,经常项目,信贷增速,通货膨胀和财政盈余。所以,新兴市场自身的经济发展状况、国际收支水平和外汇管理制度等方面的问题是爆发货币危机的根源所在。这导致无论是国际投资者还是本国居民,都不相信其央行有能力维持货币的稳定,最终导致了货币贬值。

实际汇率低。实际汇率是将名义汇率经过相对物价指数调整后得到的汇率,是按照外国与本国物价指数之比对名义汇率进行调整,用来反映剔除两国货币相对购买力变动影响后,汇率变动对两国国际竞争力的实际影响。总体上来看,实际汇率与名义汇率的相关性比较大,但在本国与外国通胀差较大的时候,也会出现背离的情况。

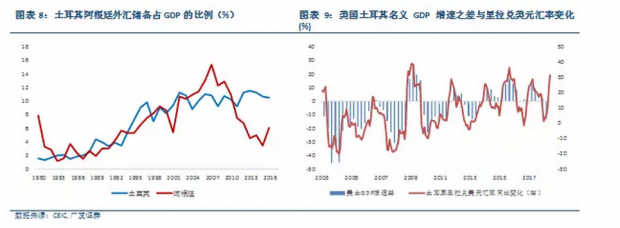

外汇储备低。外汇储备是抵御货币危机的第一道防线,也很大程度上决定了一国居民对本国货币的信心。2008年金融危机之后,阿根廷外汇储备占GDP的比例呈下滑趋势,从2007年的15.4%下跌到2016年的6%。土耳其外汇储备相对而言比较稳定,大体在10%附近波动,但仍然属于占比较低的国家(图表8)。作为对比,中国近些年外汇储备占GDP的比例超过30%。

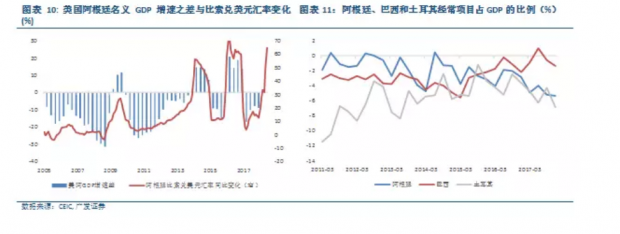

经济增长缓慢,导致整体抵抗力下降。从长期来看,两国按本币计价的名义GDP增速之差,决定了本币相对升值或贬值的幅度,这基本适用于大多数货币。无论是阿根廷还是土耳其,其与美国的GDP增速差距变大的时候,也往往是本币同比贬值的时期。(图表9,10)

经常账户赤字高。阿根廷国际收支经常项目长期逆差,2017年的逆差规模高达308亿美元,约占当年阿根廷的GDP总量的4.8%。由于产业结构的弊病和缺陷,土耳其国内制造业发展滞后,需要进口大量的制成品,因而经常账户赤字一直居高不下。其与GDP比值处于高位,近十年的均值为-5.2%(图表11)。

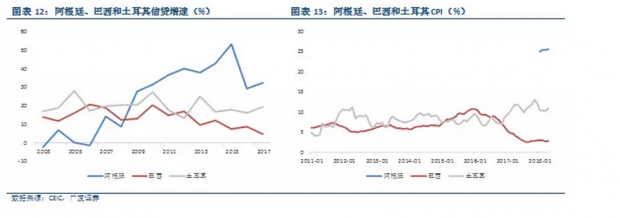

信贷增速过快。信贷对一国的经济发展有着重要的影响,增速太低不利于GDP增长,增速太高则会导致经济有脱轨的危险。阿根廷信贷增速从08年金融危机之后一路上涨,最高曾到过2015年的53.1%,土耳其的信贷增速长期维持在20%附近,这对本国货币的汇率稳定形成了很大的压力(图表12)。

迅速增长的货币供应使得通胀走高,导致本币贬值。阿根廷是美元冲击下率先发生问题的国家,高通胀率是直接原因。在全球尤其是在经历了08年的金融危机与2011年的大宗商品价格下降的风暴之后,为了维持经济的增长,阿根廷央行偏好于宽松的货币政策,包括增加补贴和扩大基建等方式以求拉动内需,导致通胀走高。土耳其的通胀虽然没有阿根廷那么夸张,但是自08年金融危机以来也一直处于上升通道中,最近已破10%(图表13)。相对而言,巴西的通胀水平比较低一些,目前处在较为合理的区间,所以巴西雷亚尔的贬值幅度比阿根廷土耳其相对而言要好一些。

财政赤字严重。长期财政赤字的国家要么不断印钞,增加货币供给;要么对外举债,推升外债总量。无论是过快的M2增速还是过高的债务水平,都是不可持续的发展方式,会使得政府的公信力下降,对本国货币产生贬值压力。

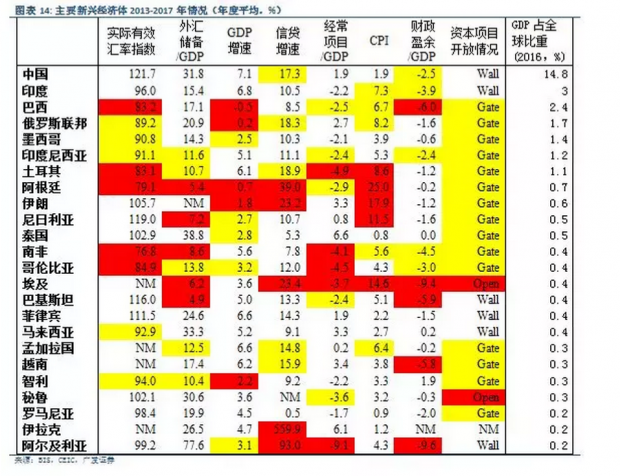

图表14列出的是按照2016年的统计,GDP占比超过全球GDP0.2%的24个新兴市场国家的相关情况。我们统计了这24个国家在2013至2017年间实际汇率,外汇储备,GDP增速,经常项目,信贷增速,通货膨胀和财政盈余这七个指标。然后将24个国家根据各个指标从发生危机由易到难进行排序,将排名前5的用红色标出,表明这5个国家单从这一项上来看,最可能导致本币贬值;将排名6-10的用黄色标出,表明这5个国家单从这一项上来看,相对而言比较容易导致本币贬值。比如,理论上,经常项目占GDP的比例越小越容易使本币贬值,我们按照经常项目占GDP比例从小到大排列,前5个国家进行标红,6-10个国家用黄色标出。所以一个国家标红的部分越多,越是容易发生本币贬值的风险。

此外,在评估一个国家货币风险上,我们额外加了资本管制这一项。资本项目开放情况与一个国家的货币风险概率存在着很大的关系,倘若一个国家资本项目完全不开放,那这个国家的货币风险其实是很小的。事实上,在本国汇率存在巨大贬值风险的条件下,资本管制往往是斩断进一步恶化传导的最有效手段。例如中国在2015年811汇改之后面临人民币贬值的巨大压力,中央政府实施了宽进严出的管制政策,保住了人民币汇率,也有效预防了经济发生系统性风险。在资本账户的开放程度方面,我们采用了Klein,Rebucci和Schindler(2015) 的相关研究结果。他们利用一个全新的数据库,估算了各个国家的资本管控情况,按照宽松到严格分成了Open, Gate,和Wall这三种类型。相对而言,Open的情况较为危险,Wall的情况比较安全,Gate介于两者之间。在我们统计的24个新兴市场国家中,除了伊拉克缺乏相关的评级数据,只有埃及和秘鲁归类于Open,中国印度等6个国家归类于Wall,剩余的绝大部分都是Gate这一类型。

三、谁是下一个?

图表14的结果显示,阿根廷和土耳其的确是比较容易发生货币贬值的国家。阿根廷的情况最为严重,在全部的7个指标中,共有实际汇率,外汇储备/GDP,GDP增速,信贷增速,和通货膨胀这5个指标标红,此外,经常项目/GDP这个指标标黄,说明相比于其他新兴市场国家,阿根廷的各项指标都非常糟糕,而且阿根廷的资本管制体系类型是Gate,并不具备强力的管制措施,发生货币危机时,也无法有效地掌控资本的流进和流出。土耳其在7个指标中,实际有效汇率,经常项目/GDP,和通货膨胀这3个指标标红,尤其是经常项目/GDP这一项,近几年有明显恶化的趋势,这导致土耳其的外债短时间内大幅攀升。此外土耳其在外汇储备/GDP,和信贷增速这两项上标黄,并且资本管制体系中也是采用的Gate。

其他国家中,埃及发生货币危机的概率最大。从我们统计的7指标中,埃及共有5个指标标红,而且埃及的资本管制体系是Open,一旦发生货币贬值,很难以通过强有力的资本管制措施稳住汇率。南非发生货币危机的概率也不小,主要在于外汇储备较低,而且经常项目逆差较大。伊朗GDP增速缓慢,但信贷增速与CPI增速较大,也有一定的概率发生货币危机。此外,哥伦比亚,尼日利亚等国家也不排除发生货币危机的可能。

综合以上情况,如果美元继续走强,那么埃及、南非、伊朗、哥伦比亚和尼日利亚等国家都可能会出现汇率危机;其中,埃及和南非发生危机的概率最大。

四、还没到最坏的时候

目前阿根廷,土耳其和巴西已经发生货币危机;埃及、南非、伊朗等国家都可能会出现汇率危机,那由点到面,发生大范围货币危机的概率有多大呢?对比于97亚洲金融危机期间的情况,新兴市场国家的总体是有所改善还是更加恶化了?

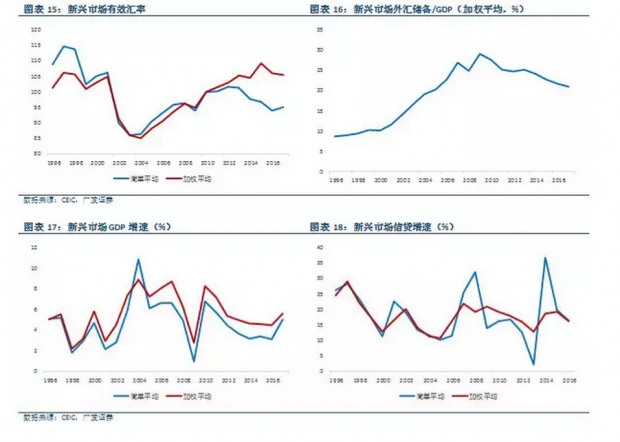

同样采用图表14的7个指标,图表15-20列出了以上24个新兴市场国家的总体情况(由于08年之前财政赤字数据缺失比较严重,我们着重看剩余的其余6个指标)。从有效汇率的角度,当下的水平与96-97年的水平基本一致(图表15);在外汇储备与GDP比例这一项上,目前新兴市场的外汇储备有明显的提高,从97年金融危机之前的不到10%,到目前的稳居20%以上(图表16)。

在经济基本面上,当下新兴市场GDP增速与97金融危机前也大致相似(图表17)。值得注意的是,从2001年起,新兴市场24个国家GDP增速的加权平均值一直高于简单平均值,这其中中国的贡献较大。在信贷增速这一项指标上,相比于97年前后的水平,新兴市场这些年的信贷增速相对而言还是比较低的(图表18)。

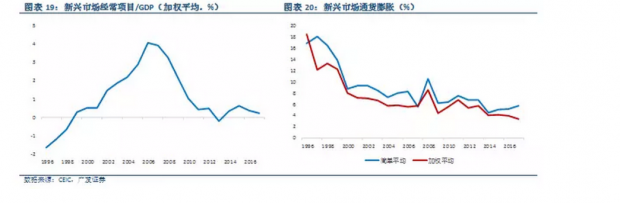

新兴市场经常项目占GDP的比例大概在2000年前后由负转正,相比于2006-2007年4%的巅峰值,目前经常项目/GDP已经有大幅下滑,但2017年仍然是正的0.2%,明显好于1996年的-1.6%(图表19)。在通货膨胀这一项上,无论是简单平均还是加权平均,新兴市场近20年的CPI都是在大幅下降(图表20)。

所以,从这6个关键指标上来看,新兴市场国家的总体情况有所好转,除非这些指标快速恶化,发生大范围货币危机的可能性不大。

文章载于“首席经济学家论坛”微信公众号

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}