阅读:0

听报道

文 | 沈明高 陈蒋辉

摘要

从全球角度看,期限利差收窄,是增长放缓的一个领先指标。目前,美国的期限利差(十年期减一年期国债收益率)约为0.5个百分点,为全球金融危机以来新低。中国期限利差在0.3个百分点,距2013年6月的最低点仅差0.2个百分点。1954年以来,美国共有9次出现期限利率倒挂,其中8次期限利差触底领先于股指调整底,只有1次股市深幅调整早于期限利差底。

增长分化是对增长放缓的确认。近年来,不同国家之间、一个国家的不同地区之间、一个经济的不同行业之间都出现了不同程度的分化。在总量增长有限的条件下,部分区域或行业的崛起以其他部分的衰落为代价;反过来,在很多时候,分化持续扩大或预示着经济增长放慢甚至衰退。美联储量宽退场如退潮,当潮水退去,一些分化会被固化。

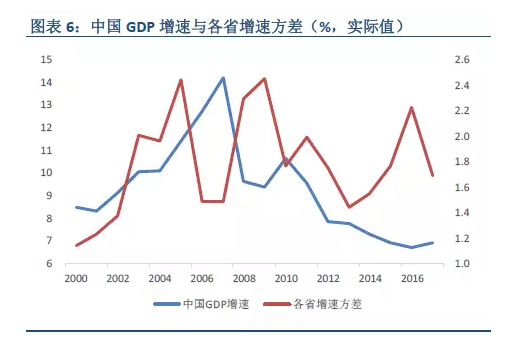

自1990年以来,全球GDP增速与G20中19个国家GDP增速的方差成反比,即在经济增速放慢时,不同国家之间的增速差距拉大,即增速出现分化。在中国,全国GDP增速与各省增速方差之间,也存在着类似的负相关关系。

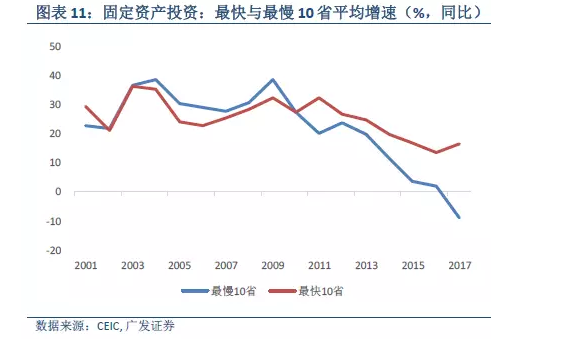

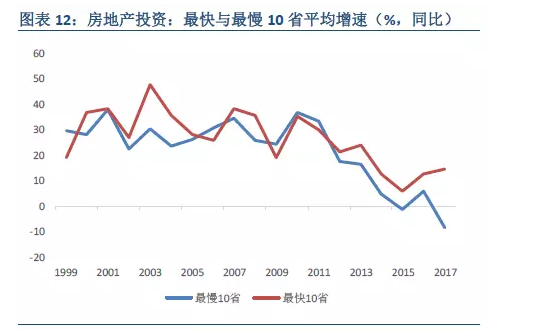

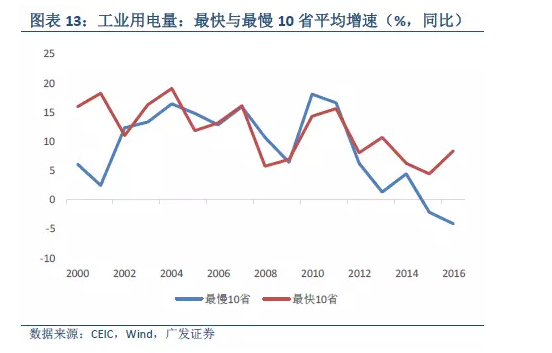

2012年是中国增长的转折年。从这一年之后,中国经济增长的格局发生了根本的变化,传统增长方式面临瓶颈因素制约,增速放缓,地区间增长分化明显。2017年,固定资产投资和房地产投资增长最慢的10个省、市和自治区的平均增速分别为-9%和-8.3%,较最快十省分别慢25.6和23个百分点。同样的,从工业用电量的角度来看,2016年增长最慢的10个省平均增速只有-4.1%,较最快十省慢12.6个百分点。

基本面增长分化的结果很可能导致市场和行业的分化,资产配置重要性和价值提升。从资产配置的角度看,要避免基本面驱动的一些新兴市场国家的本币贬值,寻找有长期确定性的行业和资产,布局中国消费与制造业升级。

- 从主要汇率的历史变化看,两国按本币计价的名义GDP增速之差,决定了本币相对升值或贬值的幅度,是否存在资本管制并无太大差别。

- 今年以来,风险溢价相对于去年有所升高,市场风险偏好下降,相对利好发达国家股市和债市。

- 在中国,今年上半年,股市中结构性行业表现好于周期性行业,尽管长期政策不确定性高,但投资者仍然愿意给结构性行业一个较高的溢价。

正文

全球经济增长加速,通常意味着区域间增速的收敛,而增长放慢则意味着增速分化。分化可以发生在不同国家之间,一个国家的不同地区之间,一个经济的不同行业之间。在总量增长有限的条件下,部分区域或行业的崛起以其他部分的衰落为代价;反过来,在很多时候,分化持续扩大或预示着经济增长放慢甚至衰退。

今年以来,全球经济与市场出现了较大的分化趋势。这些新的分化,是经济基本面变化的结果,很可能是全球经济增长放慢的信号。美联储加息和退出量宽政策,是全球金融危机十年之后宽松货币政策的反转,当潮水退去,一些分化会被固化。在中国,除了周期性因素之外,一些分化也是结构性因素叠加发挥作用的结果。

基本面增长分化的结果很可能导致市场和行业的分化,资产配置重要性和价值提升。从资产配置的角度看,要避免基本面驱动的一些新兴市场国家的本币贬值,寻找有长期确定性的行业和资产,布局中国消费与制造业升级。

一、增长放缓风险

进入2018 年,全球经济不确定性增加。美联储加息带动利率上行,中美贸易摩擦为有史以来规模最大并有进一步升级的势头,全球流动性条件收紧使部分新兴市场国家的脆弱性暴露出来,这些都为今年下半年全球经济增长投下了变数,增长放慢的风险在上升。

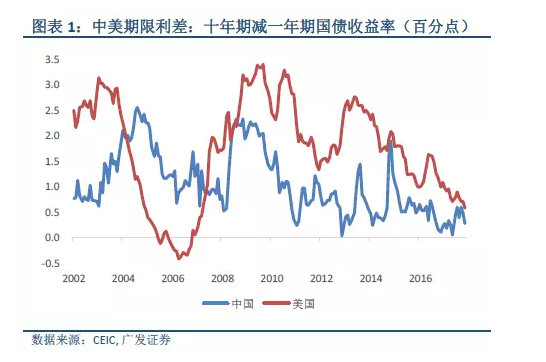

由于全球GDP 增长数据更新较慢,我们可以从一些侧面,间接观察全球经济的走势。从全球的角度来看,期限利差收窄,是经济增长面临压力的一个主要标志。自2008 年全球金融危机以来,美国和中国的期限利差(十年期减一年期国债收益率)都处在历史较低位置(图表1)。目前,美国期限利差约为0.5 个百分点,为全球金融危机以来新低。中国的期限利差在0.3 个百分点,距2013 年6 月的最低点仅差0.2 个百分点。

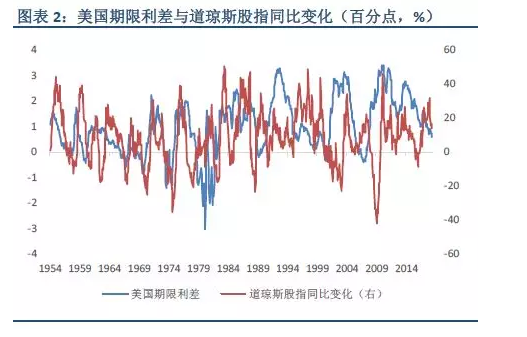

在期限利差接近零或为负时,美国股市通常会触发大幅度调整。1954 年以来,共有9 次出现期限利率倒挂,即十年期国债收益率低于一年期国债收益率,无一例外都出现了道琼斯指数的大幅下调,平均最大下跌幅度为同比21.2%(图表2)。大多数情况下,期限利差触底领先于股指调整底,9 中共出现了8 次,只有1 次股市深幅调整早于期限利差底。

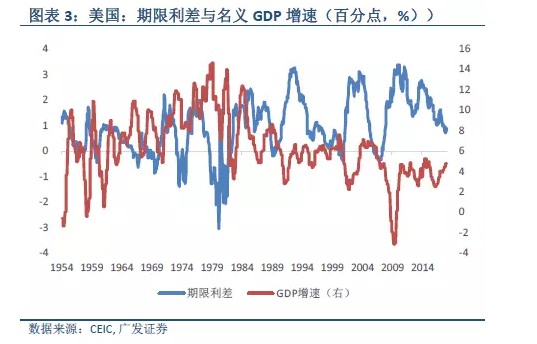

美国期限利差倒挂,通常意味着GDP 增速的大幅度放慢,甚至导致经济衰退(即连着两个季度GDP 出现负增长)。图表3 显示,期限利差是美国名义GDP 增速的一个领先指标。最近两次利差倒挂分别发生在2001 年和2006 年,分别在19 和45 个月之后,名义GDP 增速见底。

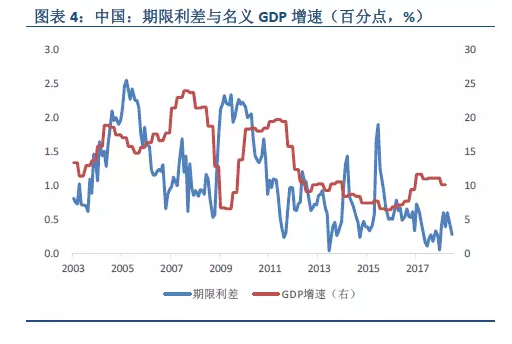

2008 年后,中国期限利差的调整也领先于名义GDP 增速。过去十多年中,期限利差先后两次接近零,一次发生在2013 年,另一次发生在2017 年(图表4)。第一次触底之后,名义GDP 增速持续下滑,到2015 年底部是6.4%,下滑13.1 个百分点,之后期限利差的反弹也带来了经济增速的反弹。最近一次的触底,有可能预示着未来经济增速的放缓。

期限利差反应了市场对经济基本面的预期,因而也与股市变化密切相关。期限利差倒挂,即收益率曲线的平坦化,通常发生在市场对长期经济增长预期比较悲观,因而长期利率下行,同时短期通胀压力高,央行加息致短期利率上升;企业盈利不确定性增加,带动估值调整。

现在市场上有一个流行的观点认为,美国这一轮期限利差收窄不必然意味着美国经济衰退。主要原因是,由于欧日长期的低利率,再加上近期特朗普总体的减税措施,使更多资金流向回报预期较高的美国,压低了美国长期利率,因此,长期利率下行的主要原因不是市场对长期增长前景担忧,而是流动性相对充裕。对此观点,还需要有更多的论证,但如果这一观点正确,未来一段时间内,美国通胀压力或将大幅度攀升。

二、国别增长分化

增长分化是经济增长放缓的结果。全球宏观数据公布时间参差不齐,关于全球增长分化的信息通常早于更加全面的增长数据本身,除掉少数时候由于结构性剧变带来的影响之外,大多数时候,地区间增长分化意味着增长放缓。自1990 年以来,全球GDP 增速与G20中19 个国家GDP 增速的方差成反比,即在经济增速放慢时,不同国家之间的增速差距拉大,即增速出现分化(图表5)。值得指出的是,1990 年来,受益于全球化,G20 各国增速方差总体上在下降,但如果未来去全球化发酵,则有可能抬升方差水平。在中国,全国GDP 增速与各省增速方差之间,也存在着类似的负相关关系(图表6)。

全球增长放缓,国别基本面分化最终通过利差和本币币值的相对变化反应出来。一国基本面向好,相对抬升本国利率水平,本币有升值的可能,反之则贬值。

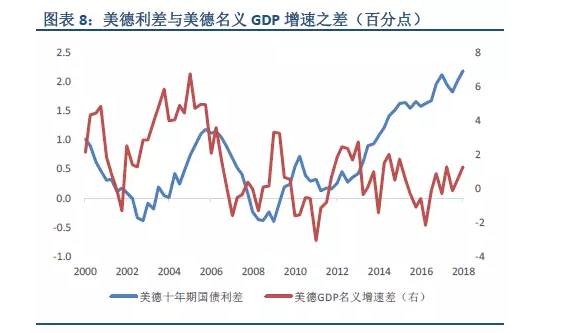

短期而言,美德利差的扩大主要反映了美欧量宽政策去化程度的差异,也部分反映了基本面的差异。最近,美德十年期国债收益率之差已升至2.5个百分点,为1988年以来新高,与此同时,尽管美德名义GDP 增速差已从底部有所回升,但远低于历史较高水平(图表7、8)。上述差距说明,美德利差的抬升并非完全由基本面变化造成,美国领先量宽政策退场,是造成美欧流动性条件差异的主要原因,由此造成美德利差扩大。2014 年10 月美联储宣布结束量化宽松措施,当月结束资产购买计划。2017 年9 月,美联储宣布从当年10 月起实施缩表计划。相比之下,欧洲央行最近表示,将于今年底结束量宽政策,但保持了利率稳定直至明年夏天。

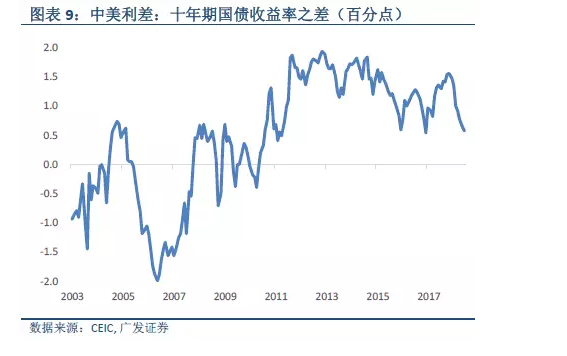

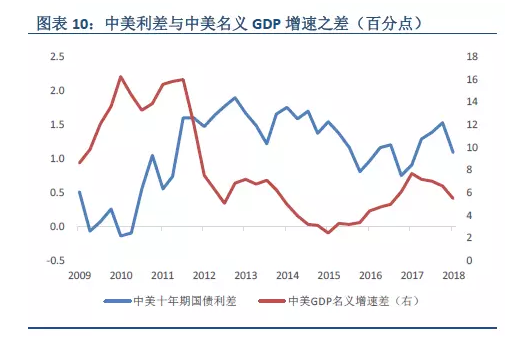

相对而言,中美利差有基本面支持。中美十年期国债收益率之差从去年的150 个基点,收缩至目前的60 个基点左右,已接近2011年以来的最低水平(图表9)。从季度数据看,中美名义GDP 增速差,已从2017 年第一季度的7.7 个百分点,下滑至今年一季度的5.5个百分点,显示经济基本面差异领先中美利差走势(图表10)。

三、中国地区增长分化

2012年是中国增长的转折年。从这一年之后,中国经济增长的格局发生了根本的变化,传统增长方式面临瓶颈因素制约,增速放缓。全国GDP 增速从2012年4季度的8.1%放慢至7%以下,自2015年三季度到2018 年一季度,一直在6.7-6.9%的区间窄幅波动。

也就是自2012年以来,各省、市和自治区(以下简称各省)之间的增长出现了明显的分化;这样持续的分化,是过去40年来首次。首先,在全国31 个省、直辖市和自治区中,按2017 年增长最快和最慢的10个省计算简单平均增速,固定资产投资增速的分化基本上始于2012年前后,最近几年逐年扩大。2012 年增速最快10 省的平均增速较最慢的10省快3个百分点,到2017年扩大到25.6个百分点,其中增速最慢组平均增速为-9%(图表11)。

其次,同样地,按房地产投资增速划分的最快和最慢两组中,增速分化过程不同但趋势一致。自2012 年来,房地产投资增速下滑明显,增速最慢10省的平均增速在过去3年中一直徘徊在零增长左右,而增速最快的10 省保持了近两位数的增长(图表12)。在增速最快的10省中,有2个省来自沿海地区,而增速最慢的10省中,无一来自沿海地区。这表明,增长差距不是发生在沿海地区与内地之间,而是发生在中西部地区各省之间。

第三,工业用电量的分化也是从2012 年开始,增速最慢10 省2015 年之后进入负增长,2016 年较最快10 省慢12.6 个百分点(图表13)。

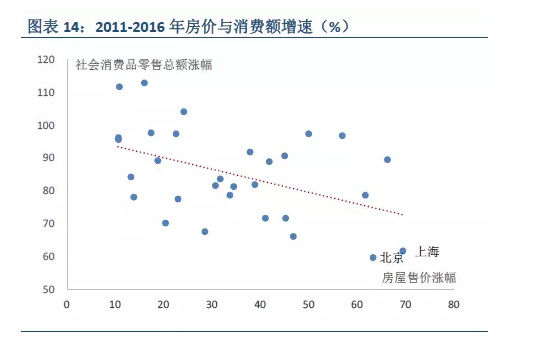

最后,中国经济的分化有明显的结构性原因,特别是房地产业的超前发展,虽然起到了稳增长的作用,但其挤出消费的副作用也越来越明显,导致了各省间消费增长的分化。在2011-2016 年5 年中,全国房价增幅与社会消费品零售额增幅高度负相关,高房价明显挤出了消费支出(图表14)。房价总体上涨最快的北京和上海,消费增幅最低。当然,对高房价的挤出效应还需要做更详细的分析,既考虑到消费基数和消费结构,也考虑到收入效应。

四、市场与行业分化

市场和行业回报的分化,可以折射基本面的分化。我们从汇率、资产表现和行业表现三方面,分析经济基本面与市场之间的关系。

从主要汇率的历史变化看,两国按本币计价的名义GDP 增速之差,决定了本币相对升值或贬值的幅度。这基本适用于大多数货币,包括人民币。换句话说,不管是否存在资本账户管制,发达国家与新兴市场经济基本面之差,通常是通过汇率的调整来实现再平衡的。

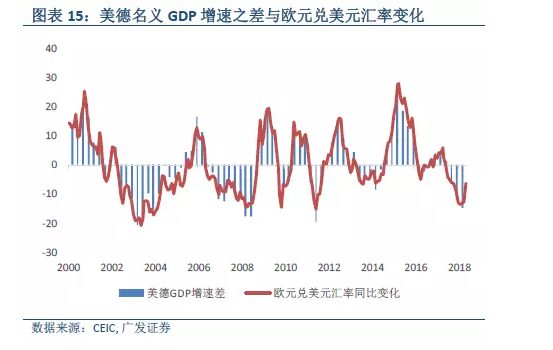

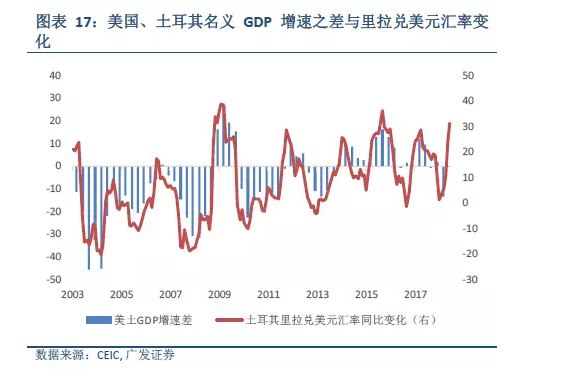

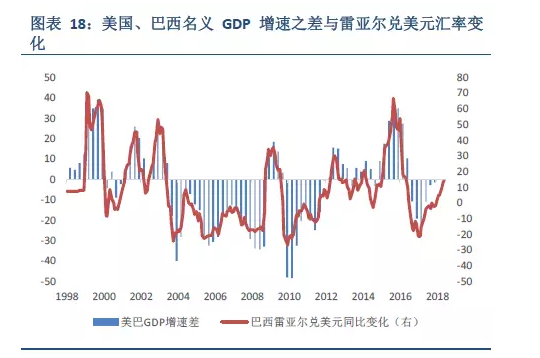

美德基本面之差,决定了欧元兑美元汇率的同比变化,这在美国与中国、美国与土耳其和美国与巴西都呈现相类似的关系(图表15-18)。今年以来,欧元、人民币、里拉和雷亚尔都一改去年相对于美元升值的势头,进入贬值区间。如果过去的经验有效,即意味着这些国家相对于美国的经济增速都有放缓的迹象,以土耳其和巴西最为明显。这是从增长分化印证增长放慢的一个例子,汇率的高频数据可以反推经济基本面的潜在变化。

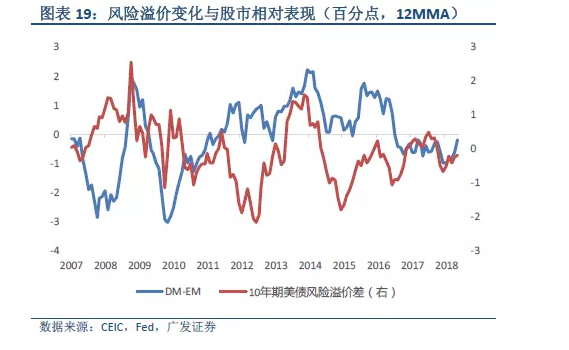

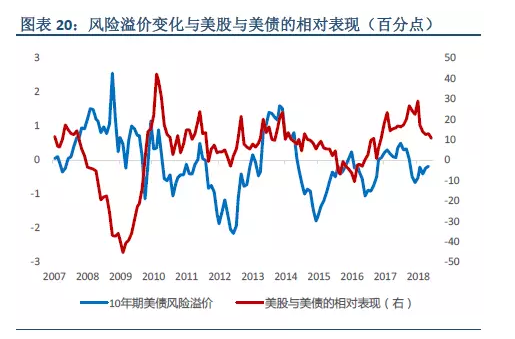

经济基本面也决定了市场的风险偏好,风险溢价的变化决定了不同市场和资产的相对表现。我们选取了纽约联储学者利用1961 年至今的数据整理得出的风险溢价数据1,发现今年以来,风险溢价相对于去年有所升高,代表着市场不确定性增加导致风险偏好下降。数据显示,风险溢价跟去年同比升高,发达国家(DM)市场总体表现好于新兴市场经济(EM)(图表19)。与此同时,风险溢价升高,投资者趋于保守,债市回报会相对好于股市(图表20)。

最后,从中国股市的角度看,在不确定性高、增长放缓和风险溢价上升的环境中,国内政策会有所放松,但股市机会主要在结构性板块。中国人民银行在7 月5 日开始降低银行存款准备金率0.5 个百分点,并将有关流动性调控表述由“合理稳定”调整为“合理充裕”,进一步确认了偏宽松的货币条件,同时“去杠杆”政策很可能转向“稳杠杆”,缓解市场对流动性的担忧。我们预计短期内偏宽松的政策将持续,以缓解经济放慢的压力,周期性行业短期或有反弹机会。然而,除非偏宽松的货币政策伴随着确定性较高的结构调整措施,否则,政策放松的大部分效果将会被人民币贬值或担心人民币贬值所抵消。

应对美国发动的贸易战,一个更好的政策组合是,在货币政策有所放松的同时,出台鼓励升级的结构性政策措施。前者缓解短期流动性条件偏紧的现状,有利于稳定市场情绪,但其目的是为后者赢得时间。这些结构性政策措施可以包括鼓励消费升级,以消费升级带动制造业升级,从根本上缓解中美贸易战造成的长期增长的不确定性。惟有长期增长的确定性提高,周期性政策才能利好股市。

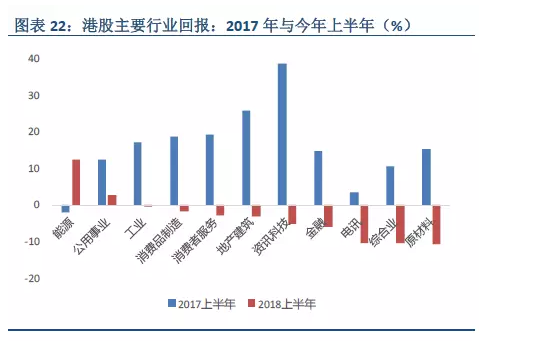

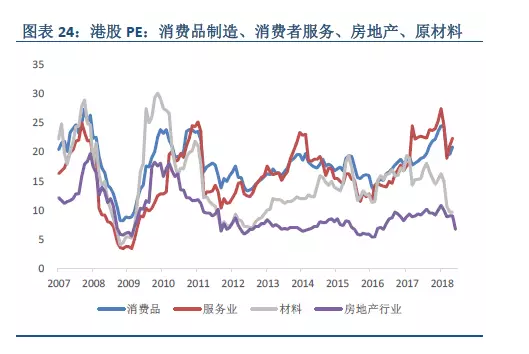

今年上半年,中国股市也出现了分化,但与经济基本面变化的方向一致。第一,港股表现好于A 股,反应了流动性条件的差异(图表21、22)。第二,能源行业,特别是石油有一个相对好的表现,油价上涨主要受益于通胀预期、地缘政治和避险需求上升。第三,结构性行业好于周期性行业,尽管长期政策的不确定性高,但投资者仍然愿意给结构性行业一个较高的溢价(图表23、24)。

文章载于“广发香港”微信公众号

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}