阅读:0

听报道

文 | 沈明高 陈蒋辉

历史经验显示,期限利差倒挂,是美国经济衰退和股市调整的领先指标。从逻辑上看,国债短期收益率高于长期收益率不可持续,或者短期的高利率抑制了经济增长,或者长期增长的潜力难以支撑短期的高利率,导致经济基本面的调整。

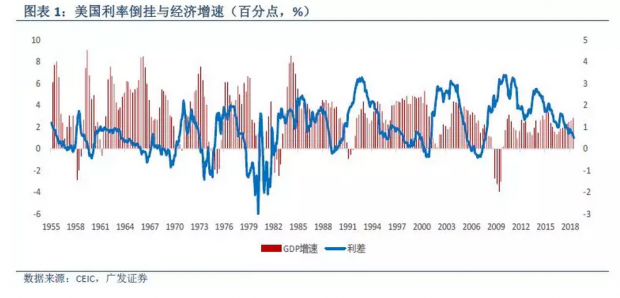

今年美联储已如期加息3次,期限利差继续收窄。目前,十年期和一年期国债收益率差在0.5个百分点左右。自1954年以来,利差收窄至0.5个百分点的情况大致出现过12次,其中共有10次最终导致了利率倒挂,2次以阶段性回升作为结束。10次利率倒挂中,无一例外都出现了道琼斯指数的大幅下调,其中有8次期限利差触底领先于股指调整底。此外,10次利率倒挂后,有9次导致了经济衰退和1次经济增速放缓。

本文主要回答两个问题:1、本次利差收窄是否会最终发展成利率倒挂;2、倘若最终发展成为利率倒挂,是否会像之前一样带来经济衰退与股市大幅度调整?

我们认为,利率倒挂的可能性在上升。具体而言,有以下四大原因:第一,美联储加息,推动短端利率上升。从历史上来看,短期国债收益率与政策利率高度相关,美联储加息是短期国债利率上升的主要原因。未来一年,美国经济很可能保持相对较好的增长势头;受中美贸易战影响,明年上半年美国通胀压力上升。从现在到明年,预计美联储加息4次左右,短端利率上升空间大。

第二,受美国潜在GDP增速影响,长端利率难以同比例上升。目前,美国潜在GDP增速处于历史低位,除非出现技术突破,否则美国长期经济增速不大可能大幅提升,制约了长端利率上升的空间。

第三,利差在目前水平逆转的概率小。自1954年以来的12轮加息周期中,没有导致利率倒挂的两轮加息周期分别在利差缩减到1.34个百分点和0.80个百分点后就开启减息周期,均高于目前的不足0.5个百分点。

第四,在利率上行长周期中,美联储加息均导致利率倒挂。过去12轮美联储加息周期中,未发生倒挂的两轮加息,均发生在利率下行的长周期中。我们预期,受全球低端制造业转移周期影响,2016年以后十年期美债收益率已进入上行长周期,这将使得本轮加息周期最终引发利率倒挂的可能性加大。

我们认为,本次利率倒挂会与历史上大多数时候一样,若发生,将引发经济与股市的大幅度调整。每次利率倒挂前,市场上都有会出现“这次不一样”的看法,这次也有部分美联储官员对收益率曲线平坦化不以为然。现有研究结果显示,利差形成的结果比原因更重要,利率倒挂本身足以解释经济与市场波动。因此,最近的美股市场调整,很可能只是预演,未来一年美国经济与股市大幅度调整的风险最大。

在美国,期限利差倒挂是经济衰退的领先指标。期限利差,即美国十年期国债收益率减一年期。今年以来,美国经济增长强劲、通胀上行,美联储如期加息,进一步压缩期限利差。9月27日,美联储宣布年内第三次加息25个基点,将基准利率提升至2.00-2.25%区间。令人不安的是,美联储的一系列加息使得美国国债收益率曲线更为平坦,月度数据显示,9月美国一年期和十年期国债收益率分别为2.56%和3.00%,利差不足0.5个百分点。

那么,本次的利差收窄是否会形成利率倒挂?倘若最终发展成为利率倒挂,是否会像之前一样准确预测经济衰退和股市调整呢?

一、利率倒挂导致经济衰退与股市调整

历史数据显示,利率倒挂领先于经济衰退和股市调整。自1950年以来,总共发生10次利率倒挂,最终有9次导致经济衰退(即出现负增长),另外一场发生在1960年代中期,利率倒挂后经济增速放缓(图表1)。

历史上,从利率倒挂到经济衰退(即首次出现GDP负增长)的时间,一般在15到36个月之间(图表2)。自1950年以来发生的9次经济衰退中,从利率倒挂开始,到经济衰退的低点,实际GDP增速平均放慢5.6个百分点。

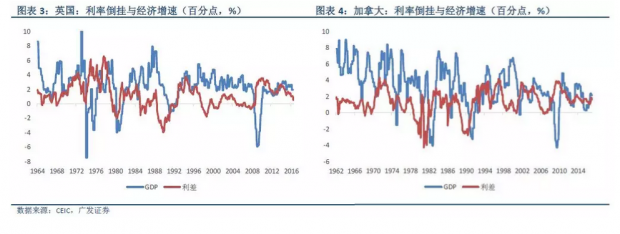

不仅在美国,利率倒挂在英国、德国、澳大利亚和加拿大都具有良好的预测能力。图表3显示,英国经济衰退前都会发生利率倒挂,加拿大也不例外(图表4)。

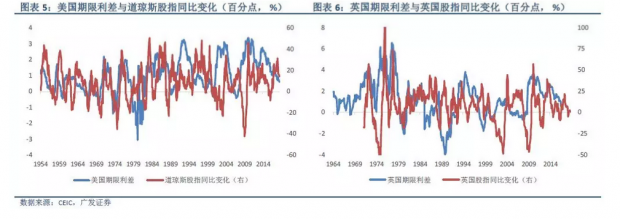

同样地,当期限利差接近零或为负时,通常会触发股市大幅度调整。1950年以来美国出现的10次利率倒挂中,无一例外都出现了道琼斯指数的大幅下调,平均最大下跌幅度为同比21.2%(图表5)。大多数情况下,期限利差触底领先于股指调整底,在这10次中共出现了8次,只有2次股市调整早于期限利差底。英国的情况也比较类似,从1970年以来共发生过6次期限利差倒挂,随后都出现了股指的大幅调整(图表6)。

为什么利率倒挂会导致经济和股市的调整呢?从逻辑上看,国债短期收益率高于长期收益率不可持续,或者短期的高利率抑制了经济增长,或者长期增长的潜力难以支撑短期的高利率。从另外一个角度看,长期利率角度代表投资者对长期增长较为悲观,而同时短期利率更高,将对当下经济产生负面影响,利率倒挂可以被看做投资者同时对短期和长期经济增长持悲观态度,后续调整难以避免。因此,利率倒挂并不是经济衰退或股市调整的原因,而是一个领先指标。

二、本次利率倒挂可能性在上升

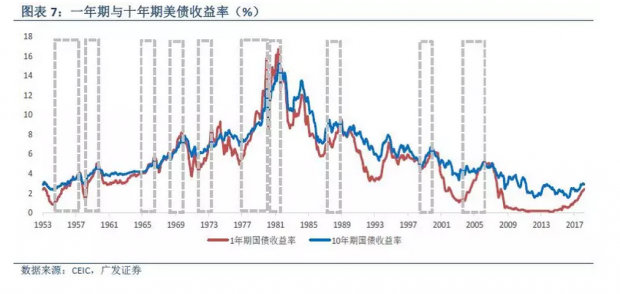

利率倒挂,都是由于短端利率上升快于长端利率引起的。理论上来说,利率倒挂可以是短端利率上升速度快于长端利率上升速度,或者短端利率下降速度小于长端利率下降速度。在现实生活中,后一种情形可以排除。图表7显示,自1950年以来,美国形成利率倒挂都是由于短端利率上升速度快于长端利率上升速度引起的。本轮利差收窄,也不例外。

我们认为,目前的情况下,美债发生利率倒挂的可能性在不断上升,具体而言,有以下四大原因:

2.1 美联储继续加息,推动短期利率较快上升。

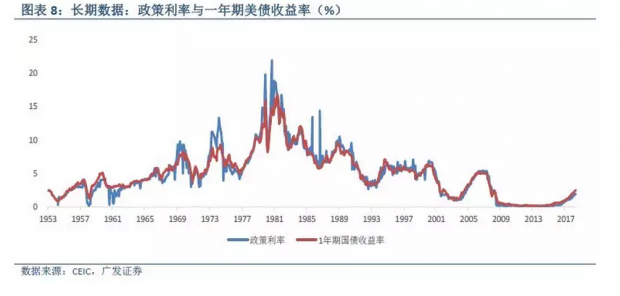

从历史上来看,短期国债收益率与政策利率高度相关,美联储加息是短期国债利率上升的主要原因。刚刚公布的9月加息结果是美联储今年第3次加息,也是2015年12月开启本轮货币政策紧缩周期以来的第8次,这一系列的加息,成功地抬升了一年期国债收益率水平(图表8)。

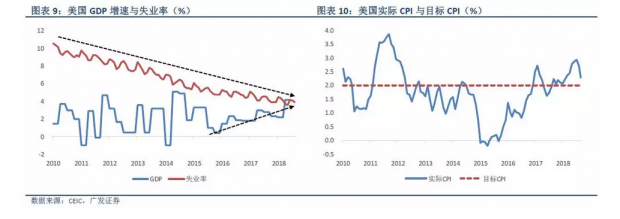

未来三个季度,美国经济仍将保持较快增长。从劳动力市场来看,自全球金融危机之后,美国失业率一路下行,今年五月份更是追平了1958年以来的最低值3.8%(图表9)。在非农就业数据上,美国已实现2010年以来连续96个月正增长,创1930列入统计以来的最长记录。劳动力市场的优秀表现带动了消费增长,同时叠加特朗普的减税措施,今年二季度美国GDP增长4.2%,为2015年以来最快增速。在9月份的加息会议上,美联储也修正了自己6月份的预测,将2018年全年真实GDP增速预估值由2.8%提高至3.1%。同时,美联储不惧高基数影响,将2019年增速预估值由2.4%微调至2.5%。虽然中美贸易摩擦可能对美国经济带来一定的负面影响,但总体而言,美国良好的经济增长势头应该会持续到明年上半年。

美国通货膨胀上升压力较大。今年以来,美国CPI一直高于2%的目标水平(图表10)。美国发动对中国的贸易战,2018年9月18日,美国政府宣布对从中国进口的约2000亿美元商品,自2018年9月24日起加征10%的关税,2019年1月1日起提高至25%。与此前500亿美元商品征收名单明显不同的是,此次公布的征税名单中,增加了部分消费品,这将加剧美国通货膨胀的压力。特朗普还宣称,可能会继续对中国剩余的2600亿美元商品加征关税,贸易战由遏制中国制造2025计划,逐步升级为涉及各个领域的全面贸易战,美国CPI的压力将会进一步显现。

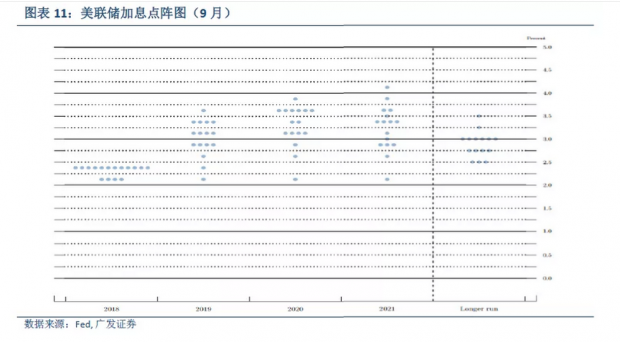

良好的经济基本面和上升的通胀压力将会促使美联储继续加息的步伐。根据美联储9月公布的点阵图来看,今年12月再加25个基点的概率不低,2019年很可能会再加息3次(图表11)。如果落地,势必会推升短端利率,利率倒挂的可能性上升。

2.2 美国潜在GDP增速下降,压缩美债长端收益率上升空间。

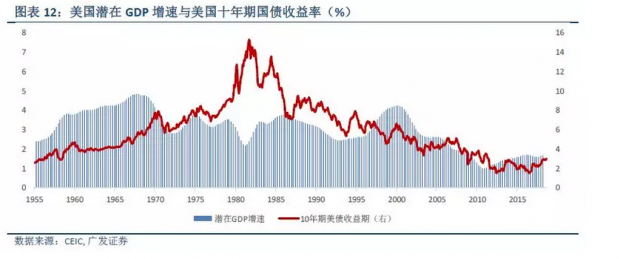

从较长的一个时期来看,美债长期收益率高,代表投资者对长期经济增长持相对乐观的态度。理论上讲,美国潜在GDP增速越快,长端利率上升的空间越大,在加息周期中不被短期利率超过的可能性也就越大。但是,全球金融危机之后,美国潜在GDP增速就一直比较低(图表12),近几年基本处于1.5%-1.7%区间。除非出现巨大的技术革新,否则美国长期经济增速不大可能大幅提升。相应的,美国潜在GDP增速有限,也使得美债长端收益率难以大幅上升。

2.3 在加息周期中,目前的利差水平难以逆转。

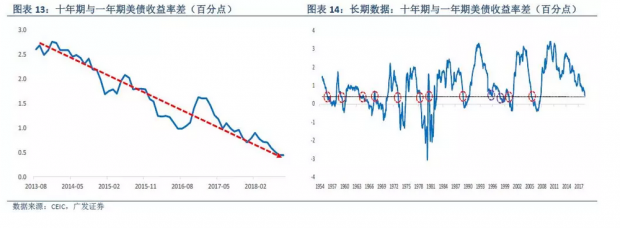

今年以来,美国期限利差不断缩小。美国十年期国债收益率与一年期国债收益率之差从2013年8月的2.6个百分点一路下降到今年9月份的0.44个百分点,与二年期国债收益率之差已缩小到0.23个百分点(图表13)。

从历史经验上来看,利差收窄到目前水平之后,发生利率倒挂的可能性很大。自1954年以来,月度利差收窄至0.5个百分点的情况大致出现过12次,其中有10次最终导致了利率倒挂,2次以阶段性回升作为结束(图表14)。

从美联储加息周期的角度来分析,自1954年以来的12次美联储加息周期中,共导致10次利率倒挂(图表15)。未发展成为利率倒挂的一共有两次,第一次未发生倒挂的加息出现在1983年2月至1984年7月期间,美联储基准利率从8.5%升至11.8%,美债利差只从1.84个百分点小幅缩小到1.34个百分点。第二次出现在1993年12月至1995年4月,基准利率从2.9%上升到6.6%,但美债利差只缩小到0.8个百分点。反观目前的状况,美债利差已不足0.5个百分点,利差水平已明显低于前两次流产的倒挂。从这个角度而言,接下来几个月发生利率倒挂的可能性不小。

2.4 利率上行长周期中,利率倒挂可能性加大。

过去12次美联储加息周期中,未发生倒挂的两次,均发生在利率下行的长周期中。从长周期的角度来看,十年期美债收益率上一轮的低谷为2%,发生在1941年10月;峰值为15.3%,发生在1981年9月。本轮长周期的低谷为1.5%,出现在2016年7月。在1950年至1981年的利率上行长周期间,总共经历了7次加息短周期,无一例外都导致了利率倒挂;而从1981年到2016年的下行长周期中,总共有5轮加息短周期,其中3次导致了利率倒挂,2次在利率倒挂出现之前就减息。这两次一次发生在1983年2月至1984年7月期间,另一次发生在1993年12月至1995年4月。

我们之前的分析认为,美国十年期国债收益率已经进入上行长周期1,从过去的经验看,上行周期可能长达20-40年左右。过去35年,美国名义利率下行是通胀大缓和的结果,而低通胀的原因在于全球低端制造业大规模向中国转移,低端制造业的低成本压低了全球通胀水平和利率水平。新一轮低端制造业转移已经发生,很可能将从中国转向东南亚国家,从大国向较小国家的转移,未来低端制造业的成本将较快上升,会逆转长期缓和的通胀水平,开启利率上升周期。因此,利率上行长周期,使得本轮加息周期最终引发利率倒挂的可能性加大。

三、这次不一样?

每次利率收窄,市场上都有会出现“这次不一样”的侥幸心理。

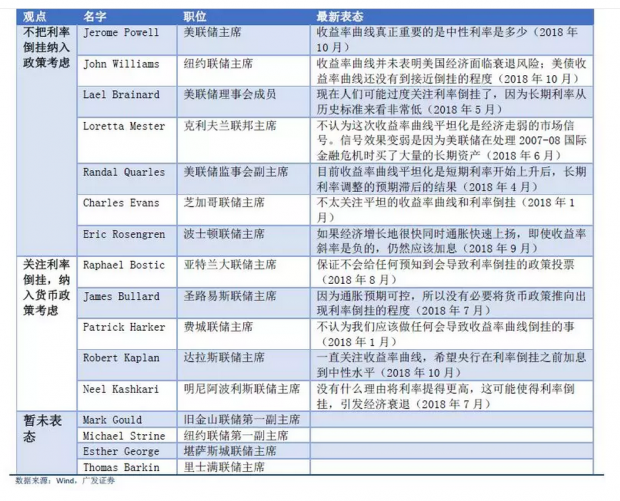

其实,目前不断缩小的长短端利差,已经引起了美联储官员对于期限利差倒挂的担忧。比如,Bullard就明确表示不能利率倒挂,而防止倒挂的办法就是停止加息。图表16总结了截止到目前美联储主要官员对于收益率曲线倒挂的观点。

一些美联储官员不把利率倒挂纳入美联储加息政策考虑范围之内,最主要因素是倾向于认为本轮利率收窄有别于以往,即使真的发生利率倒挂,可能也不会必然产生经济衰退。具体而言,认为“这次不一样”的观点主要有以下两个:

1)长短端利差其实是由中性利率差和期限溢价差两部分组成,本次收益率曲线平坦化,主要来自期限溢价差的下行,而中性利率差值仍然保持在高位,这可能会导致国债收益率倒挂对经济衰退的预测能力减弱。美联储主席JeromePowell是该论点的忠实支持者。

2)由于全球量化宽松的大环境,目前长短期利率都处于历史低位,这是流动性充裕的结果而不是市场对未来增长表示悲观。LorettaMester和LaelBrainard等正是基于这一点考虑,认为本次收益率曲线平坦化不会是经济走弱的市场信号。

3.1 利差形成的结果比原因更重要

长短端利差其实是由中性利率差和期限溢价差两部分组成,即

利差=期限溢价差+中性利率差

根据纽约美联储的相关数据,本次收益率曲线平坦化主要来自期限溢价差的下行,而中性利率差值仍然保持在高位(图表17)。不少研究据此认为,此次利差缩窄与以往存在结构性差异,应该区别对待,即使真的发生利率倒挂,可能也不会必然产生经济衰退。

然而,美国旧金山联储Michael和Thomas在今年三月就该问题有一篇实证研究2,他们将利差分解为中性利差和期限溢价差这两部分,利用历史数据进行预测经济衰退的检验,结果发现预测效果与直接利用利差区别不大。他们文章的结论是,至少从历史数据上来看,重要的是利差,就目前的情况而言,收益率曲线的预测能力并没有受到影响,不应该放松警惕。

3.2 低利率没有特殊性

就利率的绝对水平而言,当下美国国债的长短期利率都处于历史低位,主要原因在于全球金融危机之后的量化宽松政策。从2007年8月开始,美联储连续10次降息,在不到一年半的时间内将政策利率从5.25%降到0.25%以下。在2009年之后,美联储渐渐通过公开的市场操作购买美国长期国债,试图通过这种操作,引导市场降低国债长端利率,减轻负债人的利息负担。几轮QE最终导致美债利率不断走低,在收益率的绝对水平上远低于之前几十年的数值。此外,全球金融危机之后,欧洲日本等地利率不断走低,甚至出现了负利率的情况。外部的超低利率使得全球投资者增加了对美债的需求,进一步施压美债长端收益率。所以有不少研究认为,美债长端收益率不高是流动性充裕的结果而不是市场对未来增长表示悲观,在目前如此低的利率水平下即使形成利率倒挂,也不必然引致经济衰退。

其实,这个观点并不是第一次出现,2006年3月,美国发生利率倒挂,时任美联储主席的伯南克就曾发表类似的观点3,认为当时利率在历史低点的5%,利率倒挂应该不会引致经济衰退,可事实证明,利率倒挂仍然准确地预测了2008年的金融危机。

从利率的绝对水平上,历史上也曾出现过低利率时间,现在更像是上世纪50年代。在上世纪50年代,美国的十年期国债也处于低位(图表18)。1957年2月,美国十年期国债收益率仅为3.34%,低于一年期的3.38%,形成倒挂。一年后,美国发生经济危机。所以,十年期国债利率处于历史低位并不能减弱收益率曲线的预测能力。

综上而言,本次收益率曲线平坦并没有什么特别之处,应该保持警惕。倘若进一步发展成利率倒挂,经济衰退与股市大幅度调整的可能性很大。最近的美股市场调整,很可能只是预演,从美联储加息的步伐来看,未来一年美国经济与股市大幅度调整的风险最大。

文章原载于“ 广发香港”(gfhk4008601600)微信公众号(2018年10月16日)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}