阅读:0

听报道

文 | 沈明高 赵洪岩 陈蒋辉

最近美国十年期国债收益率最高升破3%,美元指数四月中旬开始反弹,升高到92.7,均与我们年初的判断一致。展望全年,我们认为,美国十年期国债收益率会继续震荡上行,同时,美元指数还有进一步升值的空间,年内大概率上探100。

长短期因素共同推动美国十年期国债收益率震荡向上,预计年内波动区间在3%-3.5%之间。长期来看,制造业从中国转向东南亚国家,大国效应的消失会带来制造业成本、通胀和利率水平的提高,全球利率将进入新一轮上行长周期。短期来看,美国通胀预期上升、经济表现优于欧洲经济、美联储全年加息4次概率提高,是国债收益率升高的原因。中美贸易摩擦增加市场不确定性、提升通胀预期,也推动了利率反弹。我们认为,美国国债收益率曲线平坦化已近尾声,美联储加息同步推升长期利率。

与年初多数预期不同,美元指数触底反弹,预期全年高点或超100。供求关系改变是汇率反弹的主要原因,美债收益率的上升增加了美元需求,美联储缩表减少了美元的供给,从而促使美元升值。根据美德、美日十年期国债收益率的预期利差,我们估计美元指数的全年高点或在101-103之间。预期美元指数反弹将会持续,年初以来市场对美元贬值的多数预期将会被修正。

美元利率和美元指数升高,增加人民币贬值压力。由于中国央行货币政策的紧缩力度预期弱于美联储,中美利差将收窄,人民币贬值压力加大。在中美贸易摩擦的背景下,美国希望人民币升值以解决双边贸易逆差问题,中国需要人民币贬值来缓解出口放慢压力,最终人民币能否贬值或贬值多少,主要不取决于基本面而是中美博弈的结果。

今年初,我们预期,以美国十年期国债收益率为代表的的全球利率进入上行长周期(大转折:开启利率上行长周期),同时我们也预期,美欧利差扩大,美元指数将触底反弹,全年高点或超100(2018全球经济展望:后危机时代新一轮周期)。

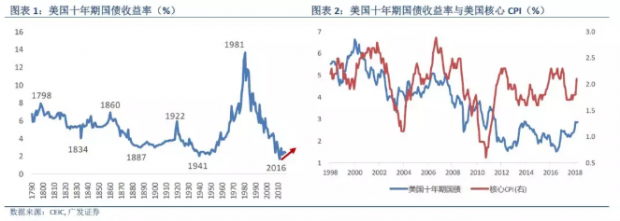

最近,美国十年期国债收益率最高已经升破3%,在2016 年的低谷升逾一倍。同时,美元指数见底反弹,从过去12 个月低点88.25,升高到目前的92.71,升幅达5.05%。这些发展与我们的预期基本一致,我们认为,美国债券收益率会震荡向上,短周期会有调整,但每次的低位会高于前一个短周期;无论是从基本面还是从情绪面,美元还有升值的空间,存在着年内挑战100 高位的可能,破过去12 个月的高点99.89。

一、美国国债收益率区间震荡:3%-3.5%

从更长的历史时期来看,美国十年期国债收益率基本上是沿着一个60-80 年的长周期波动。最近一个周期,收益率水平的高点和低点分别创了1790 年有统计数据以来的新高和新低(图表1)。很多因素决定了这背后的利率周期,但上个世纪以来的几个周期与世界级制造业转移大潮高度相关。从长周期来看,我们认为,低端制造业从大国向小国的转移,导致了制造业成本、通胀和利率的提高,而从小国向大国的转移,则带动了制造业成本的下降、通胀大缓和和利率下行周期。

就短周期而言,影响国债收益率或利率水平的因素包括通胀预期、经济基本面预期和货币政策。

首先,今年以来,美国核心通胀反弹明显。中美贸易摩擦,将加速中国低端制造业的转移,中国出口价格指数或开始上升,拉动全球通胀和利率水平升高。有意思的是,全球金融危机之后,美国十年期国债收益率与核心CPI 之间从原来的正相关逆转为负相关(图表2)。当量化宽松货币政策居主导时,CPI 上升是利率下行的结果,反之,利率上行将抑制通胀。随着量宽政策退场,国债收益率与核心通胀之间将重回正相关关系,这样的势头已经出现。不过,与以前的贸易摩擦不同,这一轮中美贸易纠纷夹杂着经济与政治因素,阶段性贸易摩擦与战略性遏制交互影响,不确定性短期内难以消除,市场利率波动上行的可能性较大。

其次,同样重要的是,美欧经济的基本面差异得到确认,美国主要经济指标一季度高于预期,而欧洲经济一季度环比较前期放慢。近几年来,美德短期与中长期利差同步上升,为近1989 年来新高(图表3)。这与近期美国与欧盟经济增速差较小,形成了鲜明的剪刀差(图表4)。以前,美德利差是美国欧盟经济增速差的一个滞后指标,反应了市场的误判;但是,最近两年来美德利差对美欧经济增速差异似乎有了一定的领先意义。

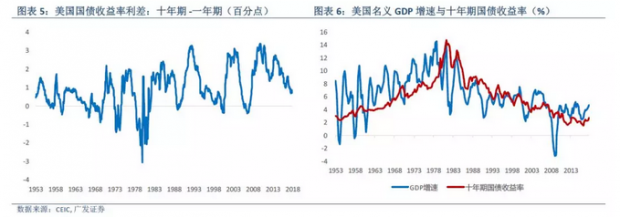

再者,从货币政策看,我们继续预期美联储今年将加息4 次。在收益率曲线斜率不变或放缓较少的情况下,加息即意味着长期利率的同步上升,从而带动长期国债收益率的提高。判断美国十年期国债收益率趋势,需要考虑到收益率曲线变得较为平坦的可能性。近几年来,美国十年期与一年期国债收益率的差距一直在缩小,目前为0.72 个百分点,仍较全球金融危机时的“危机底”差1.1 个百分点(图表5);但我们认为,短期内利差接近底部的可能性较大,触及危机底的可能性不高。如果美联储今年还将有3 次加息或提升75个基点,即使美国十年与一年的利差再缩窄至0.5 个百分点,十年期国债收益率也将接近3.5%;为使十年期国债收益率保持在目前3%左右的水平,利差将为0。从另外一个角度看,美国名义GDP 增速对十年期国债收益率的影响至关重要。我们预期,今年美国名义GDP 增速或超过5%,由此推断,今年十年期国债收益率或将在3-3.5%之间波动,高于我们年初提出的2.8-3.1%。

二、美元指数今年有望破100

跟我们预期一致,美元指数4 月中旬开始触底反弹。2018 年初美元指数从92.5 的相对高点跌到2 月初的88.7,之后在低位震荡,维持在88.6-90.6 之间。4 月16 日开始,美元指数从89.4 一路上升到92.7。我们认为,美元开始触底反弹,进入由经济基本面决定的波动上升阶段。

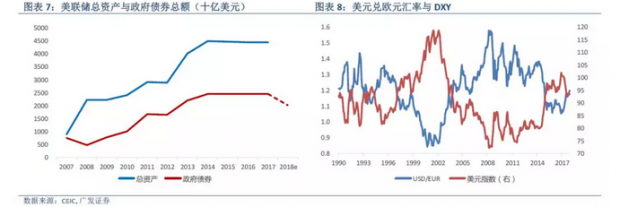

美债收益率上升带动美元需求,进而美元走强。包括前面提到的长期制造业转移因素、通胀预期抬升、美国经济增长强劲、加息和财政赤字扩大,都是促使美债收益率上升的因素。美联储从2015 年12 月开始本轮加息周期,一共加息六次,使得联邦基金基准利率从0-0.25%上升到1.5-1.75%。另外,美国税改在推动投资带动经济增长的同时将会导致财政赤字扩大,国会预算办公室(CBO)预测2018 年联邦政府财政赤字从2017 年的6930 亿扩大到8040 亿美元,占GDP 比例预计从-3.6%扩大到-4.0%,国债供给的增加将会带来收益率的抬升。

美联储缩表减少美元供给,促使美元上涨。美国的量化宽松(QE)政策使得美联储资产负债表从2007 年底的9000 亿美元扩张到2014 年底的4.5 万亿美元(图表7)。2017 年10月开始缩表,截至到2018 年5 月2 日,美联储资产减少了995 亿美元,其中美联储持有的政府债券减少了700 亿美元。根据美联储去年6 月公布的缩表计划,预计到今年底美联储持有的政府债券将继续减少2000 亿美元左右,之后维持在每年缩减大约3600 亿美元的规模。美联储缩表带来的对国债的减持,在推高美债收益率的同时也降低了美元的供给,将带动美元上涨。

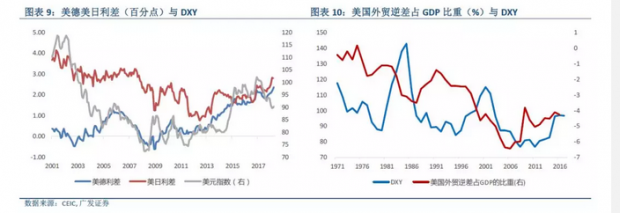

我们将根据美德、美日十年期国债收益率利差,来估计美元指数的上升区间。由于美元指数中欧元占比58%,美元指数的变化与美元兑欧元汇率的变化高度相关(图表8)。美德利差越大,美元指数升值的可能性越高。同样的,日元是美元指数构成中的第二大货币,占比14%。因此我们根据预期的美德、美日利差来估计美元指数(图表9)。预期美德、美日利差将分别扩大至2.4-2.8%,3.0-3.4%之间,对应的,美元指数的高点预期在101-103 之间。

预期美元指数反弹将持续,改变今年初市场对美元贬值的多数预期(欧洲笔记:复苏顶部已现,加息待明年)。年初看贬美元的预期盛行,主要有几个论断:一是在美国经济和全球经济向好的时候,市场风险偏好高,美元走弱。目前看来,美国经济增长稳健,强于欧洲等其他发达经济体,对美元的需求上升。二是美国贸易逆差扩大,美元贬值来缓解逆差。从历史数据看来,美国外贸逆差与美元之间并不存在必然的关系(图表10)。

三、人民币有贬值压力

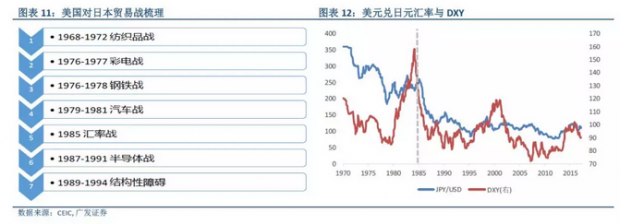

贸易战的目的之一是让被动接受国的本币升值,以解决所谓的外贸逆差问题。从上个世纪六十年代开始,美国对日本发动了一系列贸易战,结果导致日元大幅度升值(图表11 和12)。一旦日本崛起的步伐被打乱,就不再需要贸易战了。

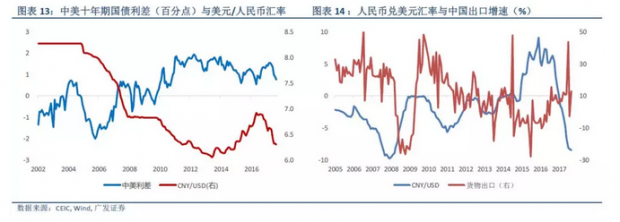

未来如果美元指数持续升高,将会施压人民币对美元的汇率。最近中国人民银行下调存款准备金率,说明目前实体经济很难支持中国央行大幅度加息,相反存在着继续降准的可能性,或者加息同时配套降准。结果使中美利差继续维持在较低的水平,目前日度利差在0.6 个百分点左右,接近今年低位。因此,中美利差窄位盘整,与美元兑人民币汇率呈反向关系,即中美利差的缩小会导致人民币贬值。我们倾向于认为,这一关系将继续成立,近几个月表现的同向关系并不会持续下去(图表13)。随着中美利差的缩小,人民币贬值的压力加大。然而,在中美贸易摩擦的大背景下,人民币能否贬得下去,取决于中美博弈的力度。

按照历史经验,人民币汇率与出口存在着显著的相关关系,人民币贬值有利于出口的增加,反之亦然。从数据上看,人民币兑美元汇率领先于出口增速6-10 个月(图表14)。考虑到中国的外贸出口增速也已经过了近期高峰,未来GDP 增速有所放慢,这也会增加人民币贬值的压力。

文章载于“首席经济学家论坛”微信公众号

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号