阅读:0

听报道

文 | 沈明高 陈蒋辉

核心观点

消费改变中国,也将改变世界。中国大国的优势,在于不需要依赖外国需求来实现本国的消费与制造业升级。中共中央政治局4月23日召开会议,时隔三年再提“扩大内需”,此内需或与之前的内需不同,扩大国内消费很可能成为“新内需”。

在未来30年左右的时间里,中国现代化的实现,取决于能否在确保制造业全球份额基本稳定甚至略有增长的前提下,大力提升消费占比。2016年,中国制造业占G20的比重为34.8%,而居民消费占比仅为10%。

中国消费潜力即是经济增长的韧性。根据国际经验估计,未来30年,按不变价计算,中国居民消费支出大约将增长4-7倍左右;考虑到通货膨胀因素,名义消费增幅或可能会高达18-32倍左右;而如果维持过去30年中国名义消费支出增速,年均增长14.1%,人民币计价的中国名义消费支出将增长52.5倍。

从消费结构看,目前中国居民消费大致相当于美国上个世纪三十年代、日本五十年代和韩国八十年代。在东部较发达地区,非必需品占比已接近60%,与日本相同人均GDP时的水平相当;30年后,这一比率可能接近80%,同时必需品消费支出占比可能减半。

消费改变中国的方方面面,最重要的是以下三个方面:通过消费升级带动制造业升级,也只有消费升级,才能带动制造业升级,制造业升级反过来又是消费可持续升级的必要条件;从出口大国到消费大国的转变,中国或从外贸顺差国转为外贸逆差国;消费驱动的外贸逆差,是人民币先区域化后国际化的基础性支撑。

如果维持过去10年的消费增速,20年后,中国有可能成为全球最大的消费市场。布局中国消费升级,就是布局中国的未来,这需要把握以下几个关键词:品牌、标准化、代际升级、新业态、世界级企业。

美国发起的贸易摩擦或“贸易冷战”,或许曾经成功地遏止了苏联、德国和日本的崛起,但这一招对于中国不一定适用。如果能够利用好大国消费的规模优势,中国可以化解贸易摩擦,跨越“中等收入陷阱”,成为世界最大经济体。

正 文

新时代中国经济增长的逻辑将发生根本性变化,消费而不是出口和投资,将改变中国。

从内在逻辑来看, 这样的改变已经在发生。 出口撑起了过去 40 年中国的工业化, 而消费将是未来 30 年1中国现代化的可持续动力;惟有消费升级,才能带动制造业升级,而制造业升级反过来又是消费可持续升级的必要条件; 如果转型成功, 未来 30 年, 中国将从出口大国转变为消费大国,从贸易顺差转为贸易逆差,从工业化走向现代化。

中美贸易摩擦将加速中国经济向消费转变的进程。世界两个大国的贸易摩擦,有贸易争端、有技术遏制,也有实力较量,但其背后的实质,是两个世界级消费中心的竞争,即现在的美国和未来的中国。因此,应对美国发起的贸易摩擦甚至“贸易战” ,有很多方法(如报复措施、补贴措施等) ,但这些措施或多或少都是有代价的, 不少是“零和游戏”;只有鼓励消费将使中国处于战略有利地位,对内可以继续推动制造业升级,保持适度经济增长,对外可以化解“遏制中国” 的力量, 更为人民币国际化打开突破口。

一、 中国消费的潜力

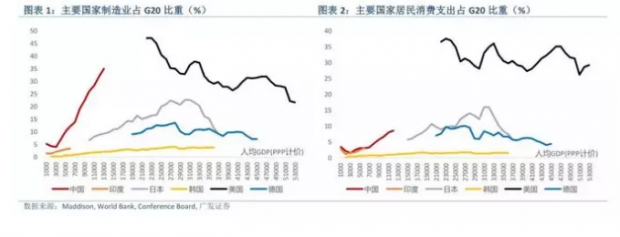

从总量来看, 由于大国效应, 中国工业化在国民富起来之前就已经完成了大部分。 按照Maddison Program 基于购买力平价的计算, 在目前的人均 GDP 水平下,中国制造业占 G20的比重高达 34.8%,较同一人均 GDP 水平时的日本高 25.6 个百分点(图表 1) 。尽管相较于图中美国的最高点 48%,仍有 10 多个百分点的差距,但美国的这一个高位发生在全球业化水平还比较低的 1966 年。在目前基础上, 中国制造业占比继续升高, 无疑将会挤压其他国家的市场份额,甚至导致贸易摩擦。 事实上,美国制造业占 G20 的份额,已经从1966 年的高位跌去一半以上至 2016 年的 21.7%。与中国制造业总量的强大相比,中国消费力量明显较弱。 2016 年,中国居民消费占 G20 的比重仅为 10%, 不到同期制造业占比的三成(图表 2)。 德国和日本的消费占比与其制造业占比几乎同起同落,美国是例外, 在其制造业占比跌去一多半的 50 年间,居民消费占比仅下降了 7.6 个百分点。

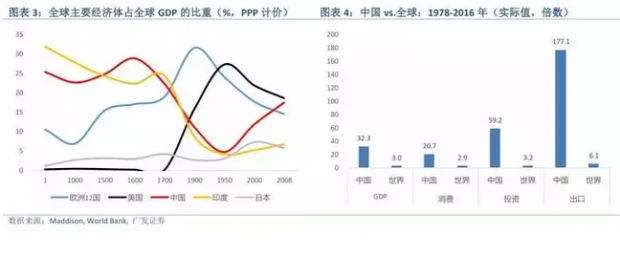

过去 40 年, 工业化带动了中国整个经济崛起。 按购买力平价计算,中国 GDP 已经超过美国,全球从美欧世纪, 将再次轮回到中印世纪(图表 3)。

然而,对中国而言,过去的 40 年不可完全复制,也难以从过去的 40 年外推未来 30 年。1978-2016 年的全球经济增长中,消费与投资增长基本同步。 这一期间,扣除物价因素,全球消费增长了 2.9 倍,仅略低于投资 3.2 倍的增速(图表 4)。 相对来讲,中国式崛起,出口带动投资, 是经济增长的主要发动机。 与世界同期水平相比,中国出口、投资和消费的增长倍数分别是世界平均水平的 29、 18.5 和 7.1 倍。

不同的数据都支持这么一个判断, 即中国的消费相对滞后。中国出口、投资和消费占 G20的比重分别从 1980 年的 1.6%、 2.2%和 1.4%,快速提升至 2016 年的 22.0%、 27.9%和 10.1%,消费没有同比例增长(图表 5) 。这个图也说明,全球金融危机之后,相对于国内消费和出口的投资过度,是之后出现产能过剩的主要原因。 2016 年,中国居民人均消费支出仅为同期美国的 6.9%,同期, 韩国是美国的 33.6%,且从 1970 年以来一直没有低过 10%(图表 6) 。

从 G20 的经验来看,发达国家消费占 GDP 的比重较高,但占高并不一定是发达国家。特别之处在于,中国居民消费占比为 G20 新兴市场中第二低,仅次于沙特(图表 7)。这里面,有中国消费被低估的成分, 主要是由于非正规经济的比重相对较大, 但中国的消费数据总体上符合过去中国投资、出口主导的增长模式特征。

未来三十年中国消费增长的潜力和规模,可以通过以下两个方法来推算。

1.1 人均消费水平

中国人均消费占人均 GDP 的比例从全球范围内来看明显偏低。按照世界银行 2010 年不变价美元计价, 2015 年,中国居民人均消费支出为 2337 美元, 是人均 GDP 的 36%(图表 7) 。

在全球 74 个人口超过 1000 万的国家中,人均 GDP 与人均消费存在非常强的正相关关系(图表 8)。 如果我们将中国 2015 年的人均 GDP 代入图表 8 中的经验公式,发现中国在2015 年的人均消费应该达到 3765 美元(2010 年不变价美元) ,对应消费 GDP 占比应为58%,与实际相差 22 个百分点。

1.2 消费总量

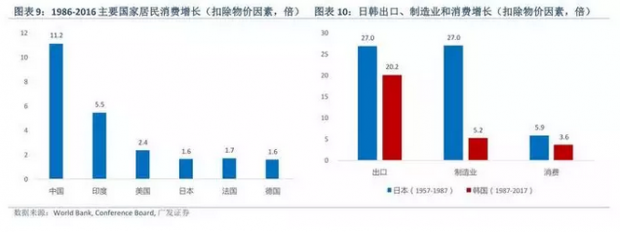

过去三十年,尽管滞后于出口和投资增长,中国消费总量在较低的基数上仍然增长了11.2 倍,远快于发达国家和其他新兴市场经济(图表 9)。

按照可比的人均 GDP 水平, 中国目前的发展水平大致相当于美国 1934 年, 日本 1957 年,以及韩国 1987 年。按照 2010 年不变价美元计算,倘若参照美日韩的发展路径,可以推算出中国 30 年后人均 GDP 在 20466(美国路径,该路径部分是受二战影响)至 34332 美元(日本路径) 之间, 韩国路径非常接近美日均值, 为 27031 美元。

我们可以用两个方法推算三十年后中国人均消费规模:

其一, 用人均消费与人均 GDP 的相关关系来确定。将上述美日韩人均 GDP 代入图表 8 的公式,按 14 亿人口推算,日韩美三个路径可以得到 30 年后中国消费总规模分别为 26.9、21.3 和 16.1 万亿美元,分别是 2017 年居民消费规模的 7.2、 5.7 和 4.3 倍。

其二,用美国、日本和韩国相应年份的人均消费支出与人均 GDP 关系来确定(图表 10) 。在这些国家人均 GDP 与目前中国相当之后的 30 年,即 1964 年的美国居民消费占 GDP 的比重为 57%, 1987 年的日本消费占比为 55%, 以及 2017 年的韩国消费占比为 49%。同样按 14 亿人口和美日韩三国人均 GDP 的走势和消费占比, 我们可以得到中国在 30 年后三种路径下的居民消费总规模,即 26.3、 18.4 和 16.3 万亿美元,分别是 2017 年居民消费规模的 7.0、 4.9 和 4.3 倍。

由此可以说明,中国未来消费潜力巨大,可以成为经济中速增长( 4-6%左右)的主要动力。上述分析表明,未来 30 年,按不变价计算,中国消费支出大约可以增长 4-7 倍左右。但是,如果考虑到通货膨胀的因素,增幅将大幅度提高。 过去 30 年,美日韩消费支出扣除物价因素后分别上涨 2.4, 1.6 和 3.8 倍,三国本币通货膨胀分别上升 2.2、 1.2、 3.2 倍, 名义值累计分别增长 4.4, 1.6 和 14.8 倍,名义增速接近实际增速与 CPI 相乘, 部分差距或来自不同国家统计口径的不同和调整。 中国过去30年通胀上升4.5倍, 以此推算未来30年,按人民币计价, 中国名义消费增幅或可能会高达 18-32 倍左右。 比较而言,如果维持过去30 年的名义消费支出增速, 即年均增长 14.1%, 未来 30 年,人民币计价的中国名义消费支出将增长 52.5 倍。

可以预料的是, 除非政策发生重大变化,否则, 中国消费规模超越美国,将较 GDP 赶超要慢得多。目前,中国消费总规模已经超过日本,但仍只是美国的 30%。

情景一: 假设 1) 按日本的路径, 即中国维持日本 1957 年后 30 年的增速; 2) 中国人口规模不变,即维持 14 亿人口; 3) 以美元实际值推算,即按照现在汇率计价; 4) 美国维持过去 10 年增速(约 2%年度实际增速) , 中国 GDP 将于 2026 年左右超过美国。 但是, 由于中国目前居民消费占比偏低,即使按照日本 1957-1987 年的增长推算,中国未来 30 年都难以超越美国成为全球第一大消费市场(图表 11)。

情景二:如果我们调整假设 1)为按照中国过去 10 年增速(即美元计价的 8.2%年实际增速) 外推,同时维持美国的路径不变,那么,中国 GDP 同样将于 2026 年左右超越美国,但消费总规模或于 11 年后的 2037 年左右超过美国,成为全球最大的消费中心(图表 12)。

在讨论消费数据的国际比较时, 需要区别三大因素,即一个国家的通胀、 汇率和人口变化,对消费规模估算产生的重大影响。 以美国为例, 1976-2006 期间,美国居民名义消费支出增加了 8.1 倍, 实际消费支出增加了 2.7 倍, 两者之差主要来源于通货膨胀以及人口的变化。 以日本为例,则需额外考虑日元与美元的汇率, 在 1970-2000 年间, 日本以美元计价的消费支出名义值增长了 26.7 倍, 而实际值只增长了 3.1 倍, 除了通货膨胀和人数变化外,日元相对于美元还升值了 320%。

上述讨论表明,如果政策措施得当,未来 30 年中国存在着保持消费继续较快增长的需要和可能。 在制造业增速放慢的时候,消费是中国经济继续保持中速增长的主要动力。 中国未来的消费规模,很可能介于情景一和二之间。 重要的是, 消费增长是一个慢变量,因而需要更早、更快地采取措施鼓励消费,具体措施包括加快城市化进程、大规模减税、大幅度提高退休保障和医疗保障水平等。

二、 消费结构的演进

中国的消费水平可能被低估,但从目前中国部分消费结构和消费水平数据看, 与当年人均GDP 跟目前中国相似时的美国、日本和韩国很接近。 概括而言, 中国目前居民消费的发展阶段大致相当于美国上个世纪三十年代、日本五十年代和韩国八十年代。 我们从三个方面做比较:

前面提到, 以 2010 年美元计价的人均 GDP,中国目前相当于美国的 1934 年、日本的 1957 年和韩国的 1987 年;

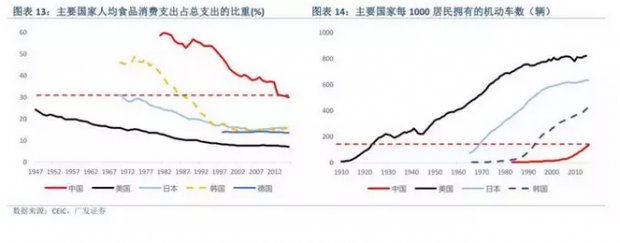

从食品消费支出占居民消费支出的比例看,中国目前相当于美国的 1930 年代(由于数据原因,没有具体年份) 、日本的 1970 年和韩国的 1988 年(图表 13) ;

从每 1000 名居民拥有的机动车数看,中国目前相当于美国的 1923 年、日本的1969 年和韩国的 1992 年(图表 14) 。

在这之后的 30 年时间里,美日韩的消费结构和消费水平发生了什么样的变化呢? 在之后的 30 年中(韩国为 2016 年数据) ,美国、日本和韩国的食品消费支出占比从接近 30%分别下降到 18.9%、 16.1%和 16.3%; 每千居民拥有的机动车数从 134 辆分别增长到 351、 582和 425。 这表明,食品消费支出占比将下降近一半,而每千居民汽车拥有量将有两三倍以上的成长。

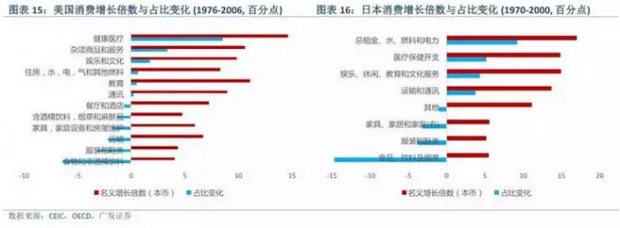

从国际经验看, 综合而言, 随着人均 GDP 的增长,消费行业将出现分化,必需品的消费增速慢于非必需品的增速。结果是, 在整个消费支出大类中, 必需品消费支出占比下降,非必需品消费占比支出提高。 由于早期数据缺乏,我们分析美国 1976 到 2006 这三十年和日本稍早的 30 年(1970-2000)的消费结构变化, 结论非常接近(图表 15 和 16) 。

我们可以粗略地将每日消费占比均下降的行业归为必需品,占比都上升的归为非必需品。根据这一定义,必需品包括食品、烟酒饮料、服装鞋类、家具和家庭设备;非必需品为健康医疗、教育、休闲娱乐、运输通讯、水电燃料和住房。

比较而言, 日本 1970 年的消费结构与当下中国更为接近。 1970 年,日本的食品烟酒, 衣着, 医疗保健消费占总消费的比重分别为 30.8%, 7.9%和 7.8%, 而 2016 年,中国上述三项消费支出占比分别为 30.1%, 7.0%和 7.6%, 非常接近。在教育文化娱乐, 居住支出等方面两国也具有很大的类似性。 受通信技术进步和房地产价格上升的影响,中国目前的交通信息、 居住及水电支出占比较当年的日本高一些。

图表 17 揭示了日本从 1970 年开始 30 年后非必需品消费支出占比的变化, 或许可以预示中国现在以后 30 年消费结构的变化。 可以看到,在随后的 30 年间,日本居住及水电支出、 医疗保健支出、 教育文化娱乐支出,以及交通通讯消费支出占比均成倍增长,应是未来 30 年中国最具成长性的消费行业。 与此同时, 日本的食品烟酒消费、 衣着消费和生活用品消费支出占比持续下降, 占比大都接近减半(图表 18)。 其中, 食品烟酒消费占比下降最多, 从 1970 年的 30.8%下降到 2000 年的 16.1%。 中国目前的食品烟酒消费份额为 30.1%,可以预计在接下去三十年中, 占比很可能会减半至 15%左右。

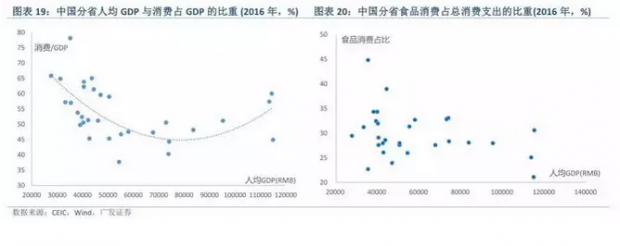

从中国分省的消费结构数据来看, 人均 GDP 与消费占 GDP 的比重呈现 U 型关系,即消费占 GDP 的比重会随着人均 GDP 的上升先下降,后上升(图表 19) 。 目前,北京, 上海,浙江等较发达地区的消费 GDP 占比已经随着人均 GDP 的上升而走高。 食品消费占比与人均 GDP 存在着较强的负相关关系, 未来食品占比必然会不断下降(图表 20) 。

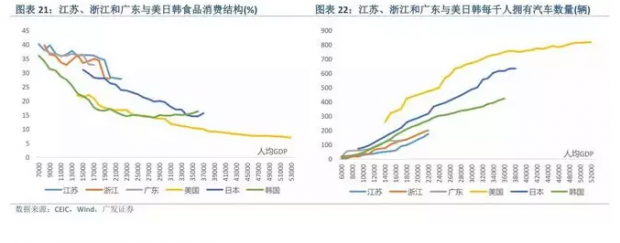

从分省数据看,中国较为发达的江苏、浙江和广东,从食品支出占比和每千人拥有汽车数量等指标来看,基本上跟随韩国、日本和美国的发展路径。相对而言,中国食品消费占比总体跟日本接近,但高于人均 GDP 相同水平时的美国和韩国(图表 21)。 从每千人拥有汽车数量看,中国发达省份低于人均 GDP 相同时的美日韩三国(图表 22)。

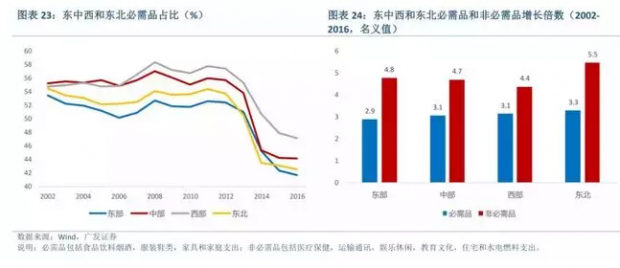

按照必需品与非必需品的分类方法,同时结合国家统计局东部、 中部、 西部和东北地区的区域划分2, 我们发现, 过去十几年, 各个地区的必需品消费支出占比都在下降, 尤其是在 2013 年之后下降速度加快,不同地区的同步性或受统计口径变化等非经济因素影响,也有代际消费升级的支撑(图表 23) 。 2016 年,西北地区必需品消费支出占 47.1%,分别高于中部和东部地区 3.0 和 5.5 个百分点。 在 2002-2016 年间, 东中西和东北必需品消费增速分别为 2.6, 3.1, 3.1, 3.3 倍,而非必需品增长倍数则达到了 4.8, 4.7, 4.4, 和5.5 倍,除东北地区的非必需品消费支出数据好于其他三个地区外, 其他数据变动方向与经济走势基本一致,即东中西必须品消费支出增速梯次上升,而非必需品支出增速递减,只是东中西部地区的消费支出增速差距并不明显(图表 24) 。

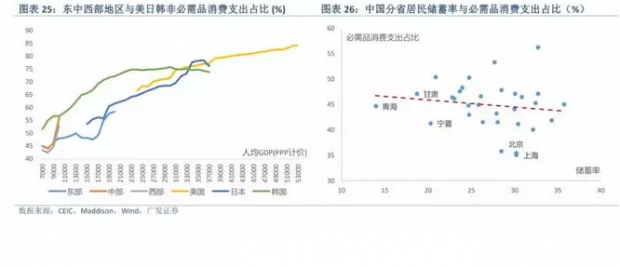

国际比较显示,中国东中西部地区非必需品消费支出占比,基本上在日本与韩国的范围之内(图表 25)。即使在东部较发达地区, 2013 年以来,非必需品占比已向 60%靠拢, 接近日本相同人均 GDP 时的水平。 30 年后,这一水平可能接近 80%,即有 20 个百分点的上升空间。

中国必需品消费支出占比下降是大势所趋,但这并不代表中国必需品消费没有成长的空间。由于消费基数低,即使按目前社会消费品零售额 10%左右的增长, 30 年可以累计增长 19.2倍。 中国分省的经验显示,必需品消费支出占比与居民储蓄率负相关,即降低居民储蓄率,可以提高必需品消费支出占比,部分原因是低收入地区预防性储蓄比重较高(图表 26) 。

三、 消费将如何改变中国?

消费改变中国,也将改变世界,这是由中国的大国效应和发展阶段决定的。一个大国难以可持续地通过出口和全球消费来支撑其现代化;相反,大国的优势恰恰在于,不需要依赖外国需求来实现本国的现代化。从目前中国的发展阶段来看,消费和消费升级将成为高质量发展的核心。

消费改变中国的方方面面,最重要的是以下三个方面:通过消费升级带动制造业升级;从出口大国到消费大国的转变,是一个从外贸顺差向外贸逆差转变的过程;消费驱动的外贸逆差,是人民币先区域化后国际化的基础性支撑。

3.1 消费升级带动制造业升级

对中国的增长模式而言,全球金融危机是一个重要的拐点。当全球贸易受挫,中国制造业就难以继续依靠出口维持快速增长。 2008 年以后,中国货物出口和制造业占 G20 市场份额开始出现“剪刀差”,这个缺口近来继续扩大(图表 27)。相应地,出口交货值占工农业总产值的比重持续下降(图表 28)。这预示着三种可能,一是全球贸易继续复苏,通过增加出口来缓解国内产能过剩压力;二是通过鼓励国内消费,确保总需求有一个合理的增长空间;三是放慢制造业的增速,相应地容忍 GDP 增速放缓。这三种路径中,鼓励国内消费更具建设性,经济增速或仍有放慢, 但消费增长韧性有助于提高整体增长的韧性。

目前中国政府强调创新和制造业升级,这是中国高质量发展的必由之路。然而,创新和升级不只是解决存量问题,更需要解决增量问题,因为只有增量才能带动经济增长。鼓励消费就是创造增量空间,打开制造业升级的空间。

在未来 30 年左右的时间里,中国的策略或是,确保制造业占 G20 的份额基本稳定甚至略有增长,同时大力提升消费占比。从中长期来看,中国面临的挑战是,在制造业占 G20份额不能大幅度提升的情况下,如何确保 GDP 份额的持续提高。从上个世纪 60 年代到现在,美国制造业占 G20 的份额已经跌去一半以上,然而,美国 GDP 的份额仅略微下降,背后的支撑力量就是国内消费(图表 29)。按照名义汇率计算,中国消费支出已经超过日本成为全球第二大消费市场,继中国成为出口和制造业大国之后,能否成为消费大国,将决定中国经济在全球经济中的地位(图表 30)。

从这个角度来讲,我们可以说,中国的消费升级决定了制造业升级的空间,即制造业增长的空间主要决定于消费升级的能力和空间。

3.2 消费升级降低贸易顺差

中国成为消费大国的过程,基本上是一个外贸顺差减少的过程。这主要有两方面的原因:一是低端制造业转移之后出口减少,这一过程通常与消费升级同时发生;二是消费升级带动进口增长。

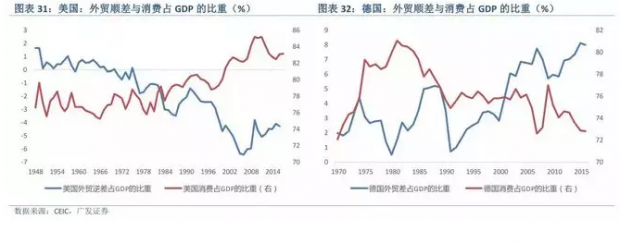

中国离贸易逆差国并不遥远,而且,贸易逆差也不是洪水猛兽。从国际经验来看,消费占GDP 的比重通常与外贸顺差占 GDP 的比重负相关。从上个世纪七十年代开始,美国消费占比上升了将近 10 个百分点,使美国逐渐成为世界最大的贸易逆差国,在这一过程中外贸顺差与消费占比高度负相关(图表 31)。从 1970 年到现在,德国一直保持了外贸顺差,但顺差占 GDP 的比重与消费占 GDP 的比重也是高度负相关(图表 32)。

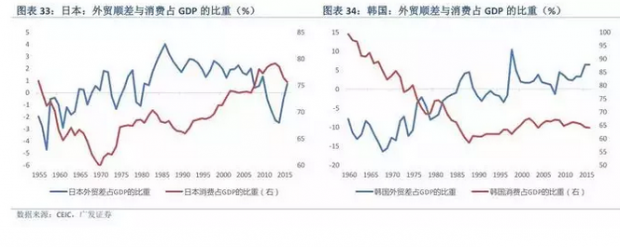

亚洲国家日本和韩国也有相似的负相关关系,但是消费的路径并不完全相同。上世纪七十年代以来,日本和韩国基本上都保持了外贸顺差,但日本消费占 GDP 的比重继续上升,韩国的消费占比却保持在一个比较低的水平(图表 33 和 34)。两国的最大区别是,韩国是一个较小的国家,其增长主要依赖出口,而日本却难以依靠更多的出口来维持经济增长,或者说,日本采取的是出口和国内消费两条腿走路的办法。即使如此,也没有阻止日本GDP 在全球比重的下降。

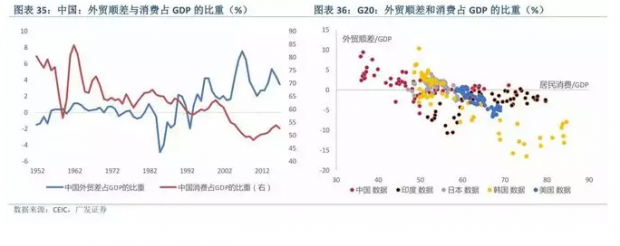

除八十年代一些年份外,中国一直是外贸顺差国。但是,近来外贸顺差也有下降的趋势,其占 GDP 的比重已经从最高峰的 6.5%至 2017 年的 3.5%(图表 35)。今年 3 月中国出现了297.8 亿元的贸易逆差,是 2017 年 2 月以来的第一次。 尽管这并不意味着近期中国会出现年度逆差,但低端制造业转移和消费升级与进口增加,中国未来会出现更多的月度逆差,最终成为年度逆差国的可能性将大幅度增加。

总而言之,各国经验基本一致,即居民消费占比与外贸顺差占比呈负相关关系。图表 36中,惟有印度的情况似乎有所不同。外贸逆差可以发生在新兴市场经济,也可以发生在发达国家,从较长的时间来看,这无关一个国家的竞争力,也与本币贬值和资金外流没有必然的联系。

3.3 消费推动人民币国际化

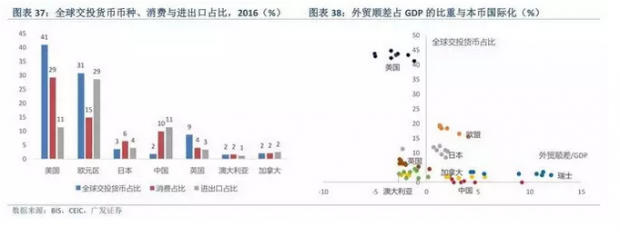

很多因素决定着一个货币的国际化进程,但我们认为,消费或与消费相匹配的外贸逆差是关键因素之一。 有不少指标都可以衡量一国货币全球化的指标, 从全球交易投资货币的角度看,消费和贸易占比基本上可以解释一个货币的国际化程度(图表 37)。相比之下,受政策管制的影响,目前人民币的国际化程度低于其基本面所决定的比例,也就是说,人民币的国际化潜力还没有充分发挥出来。

从全球经验来看,外贸逆差国家本币国际化的可能性较大。主要国家的外贸顺差占 GDP 的比重与全球交易投资货币中本币的占比呈负相关关系,即一个国家的顺差越多,其本币的国际化程度就越低(图表 38)。换句话说,那些贸易逆差国,即进口大于出口,将有更多的本币流向海外,推动本币的国际化。当然,贸易顺差国本币也会随其经济总量的扩大得到更加广泛的使用,但该货币国际化的进程有较大的可能性被逆转,日本就是一个很好的例子。

如果国际经验对中国适用,高额外贸顺差是人民币国际化的一个制约因素。从主要国家和地区看,中国是最大外贸顺差国,远高于欧洲,而美国则是最大的逆差国(图表 39)。不过,这并不排斥人民币仍然可以逐步国际化,国内金融改革和金融开放都有可能推动人民币的国际使用,使之在国际金融市场发挥与经济实力相适应的作用。

本币国际化将助力海外投资( ODI)扩张,进而进一步推动本币的国际化。国际经验显示,一国货币越国际化,对外直接投资占全球的比重就越高(图表 40)。“一带一路”战略规划的实现,一定是以人民币为中心的战略。人民币国际化与国内改革和消费升级高度相关,但这两个都是慢变量,由此我们也可以认为,“一带一路”将是一个渐进的长期过程。

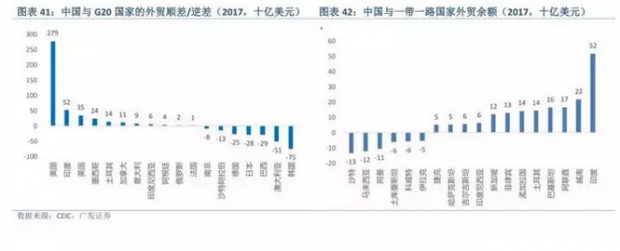

到目前为止,尽管中国总体上是一个贸易顺差国家, 但也存在着区域性贸易逆差,这决定了人民币国际化首先会从区域化开始。 在 G20 国家中,中国跟大多数发达国家(德国、日本和澳大利亚除外)和资源型新兴市场经济存在外贸逆差,对这部分以中国需求为主的商品,存在着人民币定价的潜在可能性(图表 41)。在“一带一路”沿线国家,中国与其中的一些国家存在着外贸逆差(图表 42)。与这些贸易逆差国之间,人民币区域化有可能率先开始;然后,随着中国消费实力的上升,最终推动人民币逐渐成为主要国际货币。

人民币国际化,将带动更多的以人民币计价的海外直接投资,配合中国的消费升级与进口增长,是实现“一带一路”战略目标的重要前提条件。

四、 布局全球消费中心

中共中央政治局 4 月 23 日召开会议,时隔三年再提“扩大内需” , 提出要把加快调整结构与持续扩大内需结合起来。这固然有中美贸易摩擦带来的新不确定性,但重要的是,此内需或与之前的内需不同,扩大国内消费很可能成为“新内需” 。

鼓励消费,是化解中美贸易摩擦的良药。首先,中国的贸易顺差将随着消费升级和制造业转移而逐步下降,中国与美国贸易摩擦最激烈的阶段即将过去。从这个角度看,中美贸易争端的经济风险或迎刃而解。其次,如果贸易摩擦是被用来遏制中国崛起的手段,国内消费增长正好可以对冲外部风险,消费升级仍有可能推动中国制造业创新与升级,也可化解政治风险。

我们可以据此认为,美国发起的贸易摩擦或“贸易冷战”,或许曾经成功地遏止了苏联、德国和日本的崛起,但这一招对于中国并不一定适用,中国仍有足够的优势、空间和措施,在未来十年内,跨过“中等收入陷阱”,成为世界最大的经济体。

20 年后,中国有可能成为全球最大的消费中心。布局中国消费升级,就是布局中国的未来,需要把握以下几个关键词: 品牌、标准化、代际升级、新业态、世界级企业。

第一、 突出品牌优势。 过去很多消费品牌主要来自欧美发达国家,这是由他们的消费实力决定的;大国大众消费崛起,特别是非必需品消费需求的可持续增长, 就是中国消费品牌崛起的过程。即使是现在的西方消费品牌,只有跟中国消费市场相结合,才可能保有其品牌优势。

第二、 实现标准化可复制。 即使在必需品消费方面,中国仍有明显优势。 以麦当劳肯德基为代表的西方快餐风靡全球,而目前中餐还没能有一家全球性的企业,关键找到中餐标准化的突破口。 相对而言, 火锅的标准化程度是最高的; 随着 AI 的普及和大数据的运用,中餐在食品标准化这一问题上很可能会迎来新的突破口。

第三、代际消费升级方兴未艾。 代际消费升级,也是消费创新的过程。 随着 80 后, 90 后,乃至 00 后的逐渐成长,代际更迭引发的消费升级显得越来越重要。在个性崛起的时代,小众兴趣衍生倒逼消费升级。现在的年轻人就是未来的消费主力军, 意味着未来中国储蓄率下降和家庭杠杆率进一步提高,由于年轻人消费的收入弹性高,收入增加会带动非必需品支出较大幅的增加。

第四、互联网时代的新业态,使得中国在消费在很多方面后来居上。 在互联网的时代,体量是关键。中国世界级互联网企业的崛起, 跟消费市场规模优势的叠加交互影响是分不开的。从目前市值来看,中国互联网巨头阿里巴巴和腾讯, 已经与美国的亚马逊和Facebook 相当。 在移动支付领域,中国已经远远领先于美国。 据估算, 2016 全年美国移动支付规模是 1120 亿美元, 而中国移动支付的市场规模高达 5.5 万亿美元,是美国的近50 倍。 中国移动支付技术领先美国,在“无现金社会” 方面领先一筹。

第五、 发现和布局世界级企业。 1955 年财富世界 500 强名单中,只有 60 家公司出现在了2016 年的榜单中。在 1955-1994 年中,每年有 8.5 家新企业跻身 500 强,在 1995-2016 年间更替速度加快到了每年 14.2 家(图表 43) 。 在 1996-2016 年这 20 年间,全球 500 强中, 日本企业从 141 家锐减为 52 家,而中国则从 2 家大幅跃升到 110 家, 这背后最大的原因在于中国庞大的制造业的崛起。 目前, 中国进入全球 500 强的企业绝大部分是大型国有企业,零售消费公司占比较少。 据统计, 2015 年, 全球 100 强零售与消费公司里,美国占了 39 席,中国只占 7 席(图表 44) 。在消费升级的大背景下,结合中国庞大的国内市场, 一批具有成长性的本土零售与消费公司正在崛起, 提早发现和布局这些未来的世界级企业,将是价值投资者的必争之地。

文章载于“首席经济学家论坛”微信公众号

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}