阅读:0

听报道

文 | 沈明高 陈蒋辉

去年欧洲经济复苏普遍超出市场预期,带动了欧元走强、美元指数走弱,包括中国在内的新兴市场股市受弱美元提振,表现靓丽。今年,欧洲经济会否延续去年的超预期复苏?对货币政策和市场将产生什么样的影响?带着这样的问题,最近我们走访了欧洲四国。以下是一些基本判断:

各机构和专家对欧元区经济复苏的看法高度一致。(1)欧元区经济复苏范围广,几乎所有国家和所有行业都出现了正增长;(2)经济增速反弹的高位已过,未来两三年增速将从目前的2.5%左右减速至2%左右;(3)通胀预期上升,但工资上涨温和,核心通胀或持续低于2%;(4)在量宽政策今年退场之前,欧央行不会加息,首次加息或在明年1月至下半年之间;(5)低利率和弱欧元对欧洲经济复苏的拉动作用逐步减弱,未来工资上涨将支持消费增长。

大多数机构仍然看弱美元,预计年底欧元兑美元小幅升值至1.28-1.3左右,这也是接近一致预期。美国财政和经常帐双赤字是弱美元的重要原因之一。有机构认为,按目前名义GDP的趋势判断,美国十年期国债收益率均衡水平应该在3.5-4%之间。不过,近来美欧利差对美元指数走势的预测能力下降,短期关注德国与美国的收益率曲线的斜率,即德美5年与2年期国债收益率之差的差。

对新兴市场而言,在 2013-2014年前后,美国十年期国债收益率的变化对市场产生较大的影响,但最近,美元指数本身的变化显得更为重要。

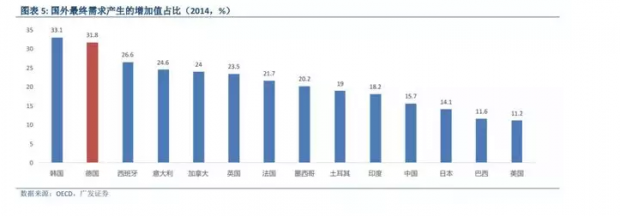

不同国家对国外需求的依赖不同,贸易摩擦所产生的影响也并不相同。根据OECD的估算,2014年,由于国外需求产生的增加值占国内总增加值的比重,韩国最高,为33.1%,德国次之,达31.8%,其他如西班牙、意大利和法国等欧元区国家都保持较高的比重。相比之下,中国仅为15.7%,美国为11.2%。中美贸易摩擦进一步加大,最终将殃及欧元区国家。

最近,我们访问了德国、意大利、法国和英国, 考察欧洲经济复苏的动力和可持续性,及其对金融市场的影响。 以下是根据访谈,整理的部分笔记。

一、欧洲经济复苏是一致预期( consensus view)

从法兰克福到伦敦,包括欧央行、 OECD 以及一些主要的卖方和买方机构在内一共安排了15 场会议。各机构和专家对欧洲经济复苏的预期高度一致,即:

· 欧元区经济复苏范围广,几乎所有国家和所有行业都出现了正增长,这其中包括意大利和希腊。

· 欧元区经济复苏高位已过,未来几年经济增速会有所放慢,但依然可观。 2017 年欧元区录得 2.5%的 GDP 增长, OECD 预测, 2018 和 2019 年增速会放慢至 2.3%和 2.1%。也有机构认为,去年增长的势头不错,今年 GDP 增速会与去年持平或略好于去年,但仍认为未来几年经济增长会减速。

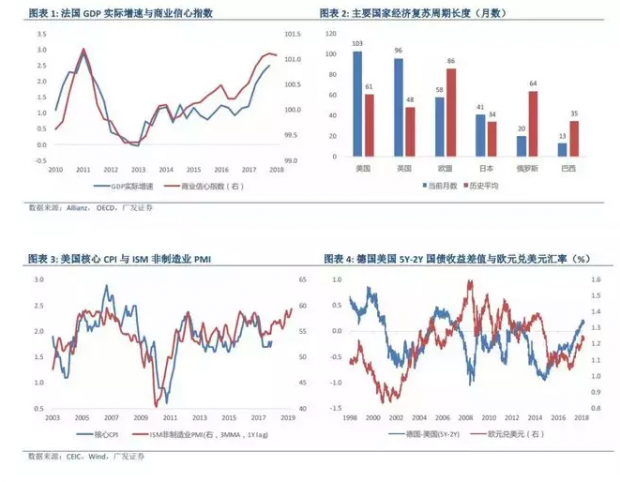

到目前为止的欧元区经济复苏, 受益于之前的低利率和弱欧元,这些因素的支持力度将逐步正常化(即减少) , 拖累未来欧元区经济增速(图表 1)。 不过,这一轮美国和英国的复苏已分别持续 103 和 96 个月,远长于历史平均水平,而欧元区经济复苏 58 个月,较历史平均水平短两年以上,这表明,欧洲经济复苏仍有后劲(图表 2)。

· 通胀压力上升,但未来即年核心通胀难以达到 2%的水平。全球进入有通胀的增长(图表 3),与此同时,德国的劳动力市场日益趋紧,工资上涨压力升高。从欧元区的角度来看, 由于法国和意大利等国失业率仍高, 德国通胀具有领先意义。

大多数机构并不预期通胀快速上升,主要原因是德国工资上涨仍然比较温和,这归结于三个原因:一是德国将领取失业救济金的时间从三年缩短为一年;二是非工资福利(如休假和工时缩短) 改善,没有反应在工资上涨上;三是德国有大约一百万新移民,未来会逐步加入劳动大军,提高了资方的谈判筹码。

· 欧央行最早明年加息。欧央行明确指出,在量宽政策退出前不会加息。很多机构预期欧央行在今年 9-12 月之间终止购买资产,有可能 9 月再次缩小购债规模,到年底前终止购债,但会通过再投资保持目前量宽规模。 换句话说,欧央行缩表还没有时间表。各机构对欧央行明年第一次加息时间的看法有所分歧,最早明年 1月、最晚明年下半年加息。

· 未来欧洲经济复苏仍看消费。低利率和弱欧元对欧洲经济复苏的拉动作用逐步减弱,未来消费增长主要取决于工资上涨带来的收入效应。

二、多数维持弱美元看法

大多数机构仍然看弱美元,预计年底欧元兑美元小幅升值至 1.28-1.3 左右,这也是接近一致预期。 美国财政和经常帐双赤字是弱美元的重要原因之一。 有机构认为,按目前名义GDP 的趋势判断,美国十年期国债收益率均衡水平应该在 3.5-4%之间。但最近美国十年期国债收益率的升高,并没有带动美元指数走强。

近来, 美欧利差对美元指数走向的解释力下降, 取而代之的,很可能是德国与美国的收益率曲线的斜率,即德美 5 年与 2 年国债收益率之差的差(图表 4)。有意思的是,在过去大部分时间里,两者是负相关的,只有小部分时间是正相关。如果 2017 年以来的相关性得以维持,美元仍有贬值的压力。

当然,在三种情况下,美元指数有可能见底走强。 第一,受美国通胀影响,美联储加息次数多于预期。从这个角度来看,中美贸易摩擦加剧,很可能导致美国通胀上升、中国通缩压力提高,美联储加息次数很可能超预期。 第二,欧元区货币政策保持宽松的时间较市场预期的长。 第三,美国经济指标大幅度好于欧元区,事实上,在中美贸易摩擦爆发前的近期,美国的宏观数据好于欧元区。

从新兴市场的角度来说,近来美元汇率取代美国十年期国债收益率,成为一个影响市场走向的重要观察指标。在这之前,即 2013-2014年,市场似乎对美国十年期国债收益率比较敏感,但最近市场似乎对此变得不那么敏感,转而关注美元指数本身。

这一转变可能与中国有关。 过去, 中国是美元贬值的最大受益者,美元贬值越多越好。现在情况有点不一样, 未来减少资本外流, 需要人民币保持强势;但为保持外贸竞争力, 需要维持相对较弱的人民币。 因此, 美元指数走强或走弱,都会在边际上对中国乃至整个新兴市场产生影响。

三、中美贸易摩擦及其影响

多数机构认为,美国发动贸易战主要是针对中国,是经济与政治因素双驱动的结果。从经济因素看,缩小中美贸易顺差是主要目标;从政治因素看,遏制中国崛起并超过美国成为全球最大经济体,则比经济因素复杂的多。 有机构认为,中美贸易战不会轻易结束, 因为中国在“中国制造 2025” 方面退让的空间有限, 因而很难满足美国要求,这一点与过去的贸易摩擦有根本不同。 也有机构认为, 中国经常账户的顺差(即贸易顺差) 是中国制造的优势带来的,而资本账户逆差(或资本流出)是美国制造的优势带来的。二者之间最终还需通过汇率达成平衡。

不同国家对国外需求的依赖不同,贸易摩擦所产生的影响也并不相同。根据 OECD 的估算, 2014 年,由于国外需求产生的增加值占国内总增加值的比重,韩国最高,为 33.1%,德国次之,达 31.8%,其他如西班牙、意大利和法国等欧元区国家都保持较高的比重(图表 5)。相比之下,中国仅为 15.7%,美国为 11.2%。 中美贸易摩擦进一步加大,最终将殃及欧元区国家。

文章载于“首席经济学家论坛”微信公众号

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号